健康保険とは、公的医療保険のひとつです。一定の事業所の従業員は、加入が義務付けられています。この記事では、健康保険の種類や健康保険料についてご紹介します。

健康保険とは

日本国内に住所がある人は、いずれかの公的医療保険に加入することが義務付けられています。公的医療保険には、次に示す3種類があります。

| 被保険者 | 公的医療保険 | 保険者 |

|---|---|---|

| 75歳未満 | 健康保険 | 全国健康保険協会 健康保険組合 |

| 国民健康保険 | 都道府県および市区町村 国民健康保険組合 |

|

| 75歳以上 | 後期高齢者医療制度 | 後期高齢者医療広域連合 |

健康保険とは会社員である被保険者と、その被扶養者に対して、労災保険の給付対象とはならない病気やケガ、死亡、出産について保険給付を行う制度です。

健康保険の種類

健康保険には、全国健康保険協会が保険者となる全国健康保険協会管掌健康保険(協会けんぽ)と、健康保険組合が保険者となる組合管掌健康保険(組合健保)があります。

| 種類 | 保険者 | 被保険者 |

|---|---|---|

| 協会けんぽ | 全国健康保険協会 | おもに中小企業の会社員 |

| 組合健保 | 健康保険組合 | おもに大企業の会社員 |

健康保険料

健康保険の保険料は、被保険者の月収(標準報酬月額)と賞与(標準賞与額)に保険料率をかけて計算します。

保険料は会社と被保険者(会社員)で半分ずつ負担します。これを労使折半と言います。

被扶養者

被保険者の被扶養者も健康保険の対象となります。被扶養者分の保険料の負担はありません。

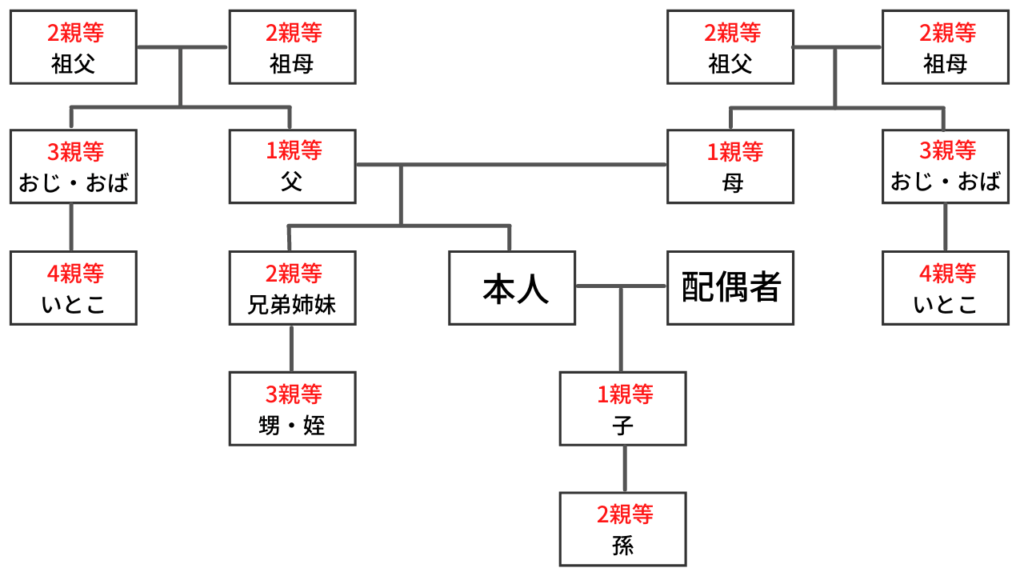

被保険者によって生計を維持されている直系尊属、配偶者(事実婚を含む)、子、孫および兄弟姉妹が被扶養者に該当します。また、被保険者によって生計を維持されている三親等以内の親族も、被保険者と同居していれば、被扶養者に該当します。

| 被保険者との関係 | 生計の維持 | 同居 |

|---|---|---|

| 直系尊属 | 〇 | × |

| 配偶者 | 〇 | × |

| 子 | 〇 | × |

| 孫 | 〇 | × |

| 兄弟姉妹 | 〇 | × |

| 三親等以内の親族 | 〇 | 〇 |

被保険者と同一世帯の場合、被扶養者には次に示す収入基準があります。

- 年間収入130万円未満(60歳以上または障害者の場合180万円未満)

- 被扶養者の年間収入が被保険者の2分の1未満

被保険者と同一世帯以外の場合、被扶養者には次に示す収入基準があります。

- 年間収入130万円未満(60歳以上または障害者の場合180万円未満)

- 被扶養者の年間収入が被保険者からの援助金額より少ない

健康保険の給付

健康保険のおもな給付は次のとおりです。

- 療養の給付、家族療養費

- 高額療養費

- 出産育児一時金、家族出産一時金

- 出産手当金

- 傷病手当金

- 埋葬料、家族埋葬料

療養の給付、家族療養費

業務外の日常生活の病気やケガについて、診察や投薬などの医療行為を受けることができます。

被保険者のほか、被扶養者(家族)も同様の給付を受けることができます。

高額療養費

月間の医療費の自己負担額が一定額を超えた場合、その超過額について請求をすれば、あとで返金を受けることができます。

出産育児一時金、家族出産育児一時金

被保険者または被扶養者が出産した場合、1児につき42万円が支給されます。

被保険者が出産した場合は「出産育児一時金」、被保険者の被扶養者が出産した場合は「家族出産育児一時金」といいます。名前は異なりますが、内容は一緒です。

出産手当金

被保険者が出産のために仕事を休んで給与が支給されない場合に、出産前の42日間、出産後の56日間のうちで仕事を休んだ日数分の金額が支給されます。

傷病手当金

被保険者が病気やケガを理由に会社を3日以上続けて休んで給料が支給されない場合に、4日目から最長1年6か月間、傷病手当金が支給されます。

傷病手当金の1日あたりの支給額は次の計算式によって求めます。

ざっくりといえば、1日分の給与の3分の2が支給されます。

埋葬料、家族埋葬料

被保険者が死亡したとき、葬儀をした家族に対して5万円が支給されます。

被扶養者が死亡したときは、被保険者に5万円が支給されます。

健康保険の任意継続

健康保険の被保険者が会社を退職した場合、健康保険の被保険者としての資格を失います。

ただし、次の要件を満たせば、退職後の2年間に限り、退職前の健康保険に加入することができます。

- 健康保険に継続して2か月以上加入していること

- 退職後20日以内に申請すること

この場合の健康保険料は、被保険者(退職者)が全額負担します。

コメント