養老保険とは、契約期間中に被保険者が死亡したら死亡保険金が支払われ、満期時に生存していれば満期保険金を受け取ることができる保険で、生死混合保険とも呼ばれます。

養老保険とは

養老保険は次のようなときにお金を受け取ることができます。

| 契機 | 受け取れるお金 |

|---|---|

| 死亡したとき | 死亡保険金 |

| 満期を迎えたとき | 満期保険金(死亡保険金と同額) |

| 途中解約したとき | 解約返戻金 |

つまり、養老保険を契約すると、どのような場合にしろ何らかのお金を受け取ることができます。

そのため、保険金額・保険期間が同一の定期保険と比べると、養老保険の保険料は割高になるというデメリットがあります。

満期を迎えたとき

養老保険には契約期間が決められていて、契約期間が終了になることを満期と言います。

養老保険に加入して満期を迎えると、死亡保険金と同額の満期保険金を受け取ることができます。

契約途中で死亡しても、満期を迎えても、どちらでも保険金が受け取れるので、保障と貯蓄の両方を兼ね備えた保険と言えます。

死亡したとき

養老保険の保険期間中に死亡した場合は、死亡保険金が支払われます。

解約したとき

養老保険は保険期間中に解約することもできます。

養老保険を解約すると、解約返戻金を受け取ることができます。

養老保険にかかる税金

満期保険金

満期保険金受取人が契約者(保険料負担者)の場合、一時所得として所得税がかかります。

養老保険には50万円の特別控除額があり、一時所得は次のように計算します。

実際に計算してみると、ほとんど0円か少額になります。

満期保険金受取人が配偶者など、契約者以外の場合は贈与税の対象となり、所得税より割高な税金がかかります。

死亡保険金

死亡保険金にかかる税金は、満期保険金と同じです。

法人向けの養老保険

法人向けの養老保険は、保険金受取人によって次のように分類されます。

| 保険金受取人 | 保険料の税法上の扱い | |

|---|---|---|

| 死亡保険金 | 満期保険金 | |

| 法人 | 法人 | 全額を資産計上 |

| 被保険者の遺族 | 被保険者 | 全額を損金算入 |

| 被保険者の遺族 | 法人 | 2分の1を損金算入 2分の1を資産計上 |

養老保険の保険金には死亡保険金と満期保険金がありますが、その保険金受取人が被保険者の遺族と被保険者であれば、福利厚生として保険料の全額を損金に算入できます。

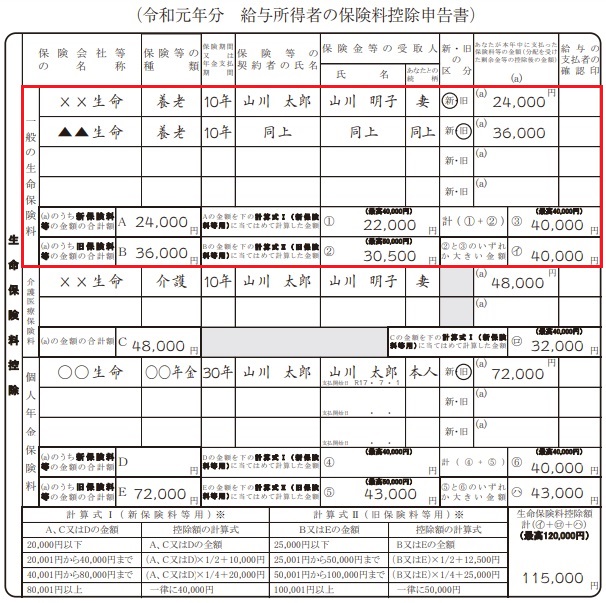

養老保険は年末調整が必要

生命保険等に加入して保険料を払っていると、生命保険料控除が受けられて税金が安くなります。

養老保険に加入して保険料を払っている場合も、生命保険と同様に生命保険料控除が受けられます。

生命保険料控除を受けるには、年末調整で申告する必要があります。

年末調整の申告用用紙には「給与所得者の保険料控除申告書」という欄があります。

生命保険料控除には次の3種類の保険料があります。

- 一般の生命保険料

- 介護医療保険料

- 個人年金保険料

このうち養老保険の保険料は「一般の生命保険料」にあたります。

生命保険の保険料と同様に、養老保険の保険料も年末調整の用紙に記載していけば大丈夫です。

養老保険の取扱会社

かんぽ

かんぽ生命では、さまざまなプランの養老保険を取り扱っています。

| プラン | 死亡保険金 | 満期保険金 |

|---|---|---|

| 新フリープラン | 1,000万円 | 1,000万円 |

| 新フリープラン(短期払込型) | 1,000万円 | 1,000万円 |

| 新フリープラン(2倍保障型) | 1,000万円 | 500万円 |

| 新フリープラン(5倍保障型) | 1,000万円 | 200万円 |

| 新フリープラン(10倍保障型) | 1,000万円 | 100万円 |

| 新一病壮健プラン | 250万円~500万円 | 500万円 |

本来、養老保険は死亡保険金と満期保険金が同額ですが、かんぽ生命では死亡保険金を手厚くしたプランもあります。貯蓄より保障を重視する方におすすめです。

短期払込型は保険期間が15年と短く、保証は心もとないですが、保障より貯蓄を重視する方にはおすすめです。

ニッセイ

日本生命では「ニッセイ みらいのカタチ 養老保険」を取り扱っています。

「ニッセイ 一時払養老保険」という商品もありますが、現在は販売を休止しています。

JA

JA共済でも養老保険を取り扱っています。保険会社ではなく共済なので「養老生命共済」という名前になっています。

農業者以外でも出資金を支払って准組合員となれば、JA共済に加入することができます。組合員にならずにJA共済に加入する(員外利用)こともできます。

PR

コメント