老齢年金とは、国民年金や厚生年金に加入していた方が65歳になるともらえる年金のことです。国民年金の場合は老齢基礎年金、厚生年金の場合は老齢厚生年金といい、それぞれ制度が異なります。

老齢年金とは

公的年金の給付には、一定の年齢になると受給権が発生する老齢給付があり、老齢年金と呼ばれています。

老齢年金には、国民年金の老齢基礎年金と、厚生年金の老齢厚生年金があります。

| 公的年金 | 老齢給付 |

|---|---|

| 国民年金 | 老齢基礎年金 |

| 厚生年金 | 老齢厚生年金 |

厚生年金の加入者は国民年金にも加入しているので、老齢基礎年金と老齢厚生年金を両方受給できます。

支給日

老齢基礎年金および老齢厚生年金の支給日は、偶数月の15日です。

- 2月15日

- 4月15日

- 6月15日

- 8月15日

- 10月15日

- 12月15日

15日が土曜日、日曜日または祝日の場合は、その直前の平日が支給日となります。

老齢基礎年金

老齢基礎年金とは、厚生年金の加入者が受給できる老齢年金です。

受給資格

老齢基礎年金の受給資格は、国民年金または厚生年金の保険料を10年以上納めた方です。

老齢基礎年金は原則として65歳から受け取ることができます。ただし、受給開始年齢を繰り上げたり、繰り下げることもできます。

金額

老齢基礎年金の金額は、毎年変更されます。

2021年4月分からの金額は、満額の場合で年780,900円です。

手続き

受給開始年齢(65歳)になると、自動的に老齢基礎年金の支給が開始されるわけではありません。

受給開始年齢に達する3か月前に年金請求書が送られてくるので、自分から請求手続きを行う必要があります。必要事項を記入して、添付資料と共に年金事務所へ提出します。

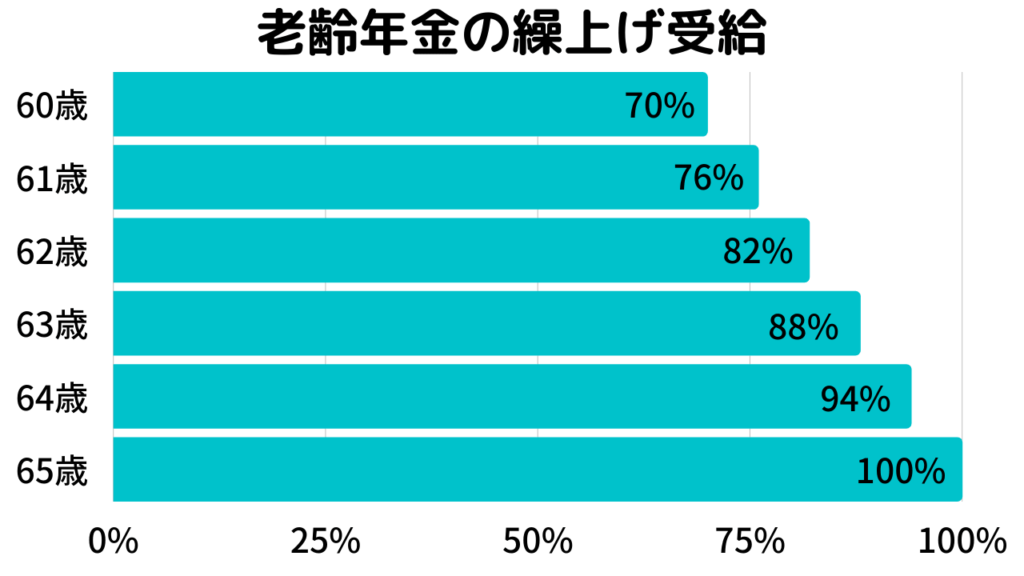

繰り上げ受給

老齢基礎年金の支給開始年齢は、原則として65歳です。ただし、支給開始年齢を繰り上げたり、繰り下げることもできます。

繰上げ受給とは、65歳よりも早く年金の受け取りを開始することをいい、60歳から64歳まで1か月単位で任意に選べます。

繰上げ受給を行った場合、繰り上げた月数 × 0.5% が年金額から減額されます。

65歳で受け取る老齢基礎年金を100とした場合、繰上げ受給したときの受給額は次のようになります。

| 受給開始年齢 | 繰上げ月数 | 受給額 |

|---|---|---|

| 60歳 | 60か月 | 70% |

| 61歳 | 48か月 | 76% |

| 62歳 | 36か月 | 82% |

| 63歳 | 24か月 | 88% |

| 64歳 | 12か月 | 94% |

| 65歳 | 0か月 | 100% |

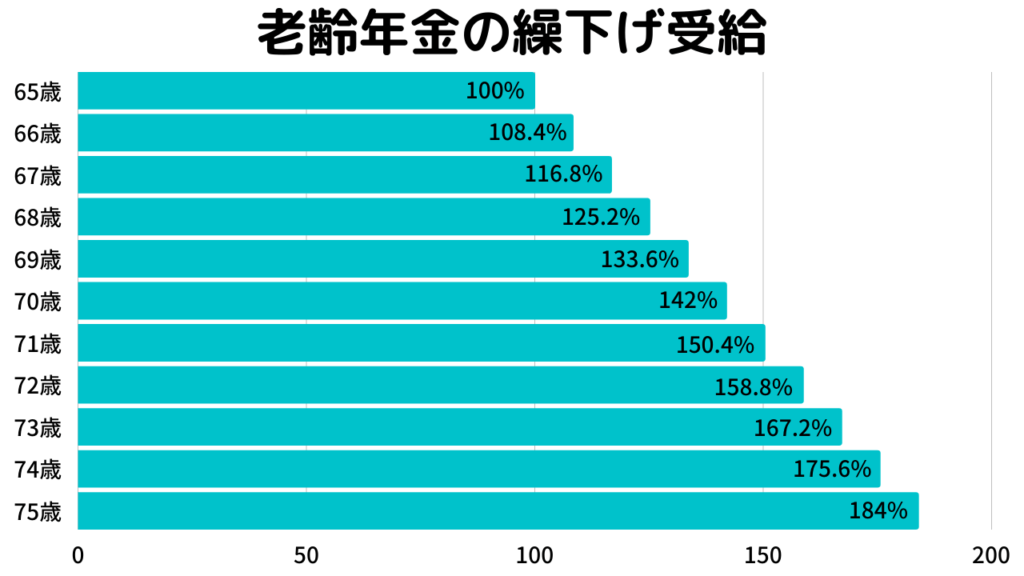

繰り下げ受給

繰下げ受給とは、65歳よりも遅く年金の受け取りを開始することをいい、66歳から75歳まで1か月単位で任意に選べます。

繰下げ受給を行った場合、繰り下げた月数 × 0.7% が年金額に加算されます。

65歳で受け取る老齢基礎年金を100とした場合、繰下げ受給したときの受給額は次のようになります。

| 受給開始年齢 | 繰下げ月数 | 受給額 |

|---|---|---|

| 65歳 | 0か月 | 100.0% |

| 66歳 | 12か月 | 108.4% |

| 67歳 | 24か月 | 116.8% |

| 68歳 | 36か月 | 125.2% |

| 69歳 | 48か月 | 133.6% |

| 70歳 | 60か月 | 142.0% |

| 71歳 | 72か月 | 150.4% |

| 72歳 | 84か月 | 158.8% |

| 73歳 | 96か月 | 167.2% |

| 74歳 | 108か月 | 175.6% |

| 75歳 | 120か月 | 184.0% |

老齢厚生年金

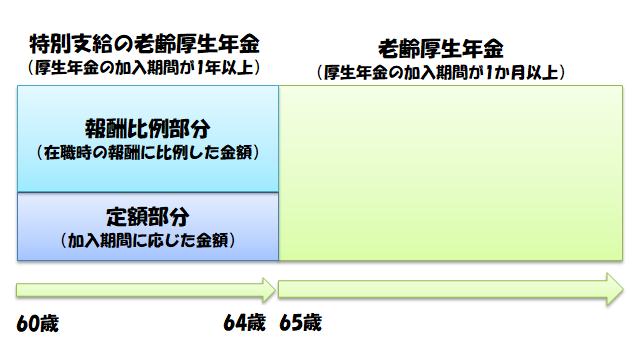

厚生年金から支給される老齢給付のうち、60歳から64歳までに支給される老齢給付を特別支給の老齢厚生年金、65歳以上に支給される老齢給付を老齢厚生年金といいます。

特別支給の老齢厚生年金

老齢厚生年金は原則として65歳から受給できますが、昔は60歳から受給できました。受給開始年齢が60歳から65歳に引き上げられるときに、経過措置として「特別支給の老齢厚生年金」という制度が設けられました。

特別支給の老齢厚生年金とは、厚生年金の加入期間が1年以上の人が60歳から64歳までに支給される老齢厚生年金です。

特別支給の老齢厚生年金は、加入期間に応じた金額である「定額部分」と、在職時の報酬に比例した金額である「報酬比例部分」とに分かれています。

誰でも特別支給の老齢厚生年金が受給できるわけではなく、昭和36年4月1日以前生まれの男性と、昭和41年4月1日以前生まれの方が対象となります。生年月日によって、段階的に支給開始年齢が引き上げられていきます。

| 生年月日 | 定額部分 | 報酬比例部分 |

|---|---|---|

| 男性 昭和16年4月1日まで 女性 昭和21年4月1日まで |

60歳~65歳 | 60歳~65歳 |

| 男性 昭和16年4月2日~昭和18年4月1日 女性 昭和21年4月2日~昭和23年4月1日 |

61歳~65歳 | 60歳~65歳 |

| 男性 昭和18年4月2日~昭和20年4月1日 女性 昭和23年4月2日~昭和25年4月1日 |

62歳~65歳 | 60歳~65歳 |

| 男性 昭和20年4月2日~昭和22年4月1日 女性 昭和25年4月2日~昭和27年4月1日 |

63歳~65歳 | 60歳~65歳 |

| 男性 昭和22年4月2日~昭和24年4月1日 女性 昭和27年4月2日~昭和29年4月1日 |

64歳~65歳 | 60歳~65歳 |

| 男性 昭和24年4月2日~昭和28月4月1日 女性 昭和29年4月2日~昭和33年4月1日 |

なし | 60歳~65歳 |

| 男性 昭和28年4月2日~昭和30月4月1日 女性 昭和33年4月2日~昭和35年4月1日 |

なし | 61歳~65歳 |

| 男性 昭和30年4月2日~昭和32月4月1日 女性 昭和35年4月2日~昭和37年4月1日 |

なし | 62歳~65歳 |

| 男性 昭和32年4月2日~昭和34月4月1日 女性 昭和37年4月2日~昭和39年4月1日 |

なし | 63歳~65歳 |

| 男性 昭和34年4月2日~昭和36月4月1日 女性 昭和39年4月2日~昭和41年4月1日 |

なし | 64歳~65歳 |

| 男性 昭和34年4月2日~ 女性 昭和39年4月2日~ |

なし | なし |

老齢厚生年金

老齢厚生年金とは、65歳以上に支給される老齢給付です。

加給年金

加給年金とは、厚生年金の加入期間が20年以上の人に一定の要件を満たした配偶者または子がある場合に、65歳以上の老齢厚生年金の支給開始時から支給される年金です。

次の要件を満たすと加給年金が支給されます。

- 65歳未満の配偶者または18歳到達年度の末日までの子がいる

- 厚生年金保険の加入期間が20年以上の人によって生計を維持されている

老齢厚生年金の受給権者と事実上の婚姻関係にある者(婚姻の届出をしていない者)であっても、加給年金額対象者となる配偶者に該当します。

加給年金額が加算される老齢厚生年金の繰下げ支給の申出をした場合、加給年金額については、繰下げ支給による増額の対象となりません。

加給年金が加算される老齢厚生年金について、在職老齢年金の仕組みにより、その報酬比例部分の全部が支給指定となったら、加給年金額についても支給されません。

受給資格

老齢厚生年金の受給資格は、国民年金または厚生年金の保険料を10年以上納めた方です。

厚生年金の保険料を納めた期間自体が10年未満であっても、国民年金保険料を納めた期間との合計が10年以上であれば、老齢厚生年金を受け取れます。

繰り上げ受給

老齢基礎年金と同様に、老齢厚生年金も繰り上げ受給することができます。

60歳まで繰り上げできることや、「繰り上げた月数 × 0.5」が年金額から減額される仕組みも、老齢基礎年金と同じです。

繰り下げ受給

老齢基礎年金と同様に、老齢厚生年金も繰り下げ受給することができます。

70歳まで繰り下げできることや、「繰り下げた月数 × 0.7」が年金額に加算される仕組みも、老齢基礎年金と同じです。

繰り上げ受給とは異なり、老齢厚生年金の繰り下げは、老齢基礎年金の繰り下げとは別々に行うことができます。

たとえば、老齢基礎年金は65歳から受給して、老齢厚生年金は70歳から受給するといったことも可能です。受給金額が大きい老齢厚生年金は、老齢基礎年金より優先して繰り下げた方がお得です。

老齢年金生活者支援給付金

年金生活者支援給付金とは、公的年金等の収入金額やその他の所得が一定基準額以下の方に、生活の支援を図ることを目的として、年金に上乗せして支給するものです。

以下の支給要件をすべて満たしている老齢基礎年金の受給者に、老齢年金生活者支援給付金が支給されます。

- 65歳以上

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入金額とその他の所得との合計額が881,200円以下

支給される金額は、次の1と2の合計額(月額)になります。

- 5,030円 × 保険料納付済期間 ÷ 480月

- 10,845円 × 保険料免除期間 ÷ 480月

年金生活者支援給付金は、原則として、毎年2月、4月、6月、8月、10月および12月に、それぞれの前月までの2か月分が支給されます。

参考文献

日本年金機構 (2021) 老齢基礎年金の受給要件・支給開始時期・計算方法

厚生労働省 (2021) 年金生活者支援給付金制度について

コメント