株価純資産倍率(PBR)とは、株価が1株当たりの株主資本の何倍かを表わした指標です。わかりやすく言うと、現在の株価が割安か割高かを判断する目安になります。この記事では、PBRの意味や計算方法を紹介しています。

意味

PBRとは「Price Book-value Ratio」の略称で、現在の株価が割高か割安かを判断する指標です。「株価純資産倍率」とも呼ばれます。

PBRが高い企業は、持っている資産から比べると割高なのですが、投資家たちから資産以上の価値があると見なされている状態ともいえます。

PBRには「実績PBR」と「予想PBR」の2種類あります。実績PBRとは、直近の決算における純資産の実績値をもとに計算されたPBRのことです。予想PBRとは、今期の純資産予想値をもとに算出されたPBRのことです。

計算

株価純資産倍率(PBR)は、次の計算式で求めます。

BPSとは「Book-value Per Share」の略称で、「1株あたり純資産」という意味です。次の計算式で求めます。

BPSの計算における「純資産」とは、貸借対照表(バランスシート)の「純資産の部」から以下を控除した金額です。

- 優先株式に係る資本金、資本剰余金

- 当会計期間に係る優先配当など

- 少数株主持分(連結財務諸表の場合)

- 新株予約権

- 新株式申込証拠金

- 自己株式申込証拠金

BPSの計算における「発行済み株式数」とは、期末の普通発行済株式数から期末の普通株式の自己株式数を控除した株式数です。

1倍割れ

株価純資産倍率(PBR)が1倍割れになると、企業本来の価値より安い価格で株を買えることになるので、株価が割安であると考えることができます。

PBRが1倍割れの企業は、すべての株式を買い占めて資産を売却し、負債(借金)を返済しても、お金がまだ手元に残るという状態を表します。つまり、会社の資産価値よりも株式が安いということになります。そのため、PBRが1倍割れの会社は買収対象として狙われやすくなります。

PBRが1倍割れの株式は割安なのですが、損失を出し続けて資産を食いつぶすであろうと投資家から見なされている状態ともいえます。

純資産

純資産とは、総資産から負債を除いたものです。貸借対照表(バランスシート)で表すと、次のようになります。

| 資産 | 負債 |

| 純資産 |

純資産と似た用語に株主資本と自己資本があります。貸借対照表の「純資産の部」には、次のような勘定科目が含まれます。

| 科目 | 株主資本 | 自己資本 | 純資産 | |

|---|---|---|---|---|

| 株主資本 | 資本金 | 〇 | 〇 | 〇 |

| 資本剰余金 | 〇 | 〇 | 〇 | |

| 利益剰余金 | 〇 | 〇 | 〇 | |

| 自己株式 | 〇 | 〇 | 〇 | |

| その他の包括利益累計額 | その他有価証券評価差額金 | × | 〇 | 〇 |

| 繰延ヘッジ損益 | × | 〇 | 〇 | |

| 退職給付に係る調整累計額 | × | 〇 | 〇 | |

| 為替換算調整勘定 | × | 〇 | 〇 | |

| 新株予約権 | × | × | 〇 | |

| 非支配株主持分 | × | × | 〇 | |

純資産は簿価をベースにしているため、時価との差が生じていることに注意が必要です。

企業が債務超過状態になると、純資産がマイナスになります。このとき、PBRもマイナスの値になります。

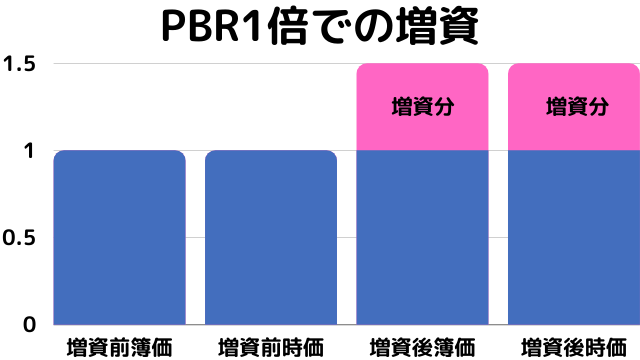

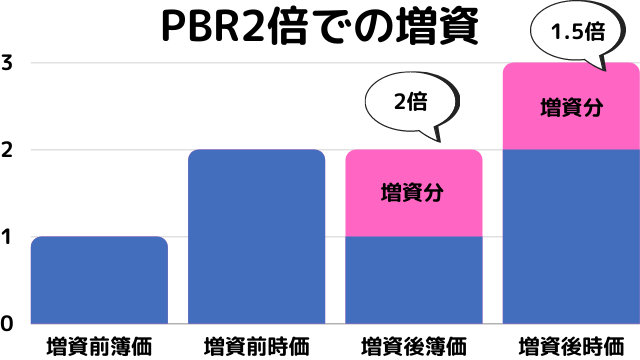

公募増資すると純資産が増えますが、発行済み株式数も増えます。つまりBPSを求める計算式の分子と分母の両方が増えます。純資産は簿価をベースにしているため、増資時のPBRによって、その影響が異なります。

PBRが1倍の場合は、増資後の簿価と時価は共に同じように増加するため、PBRに影響はありません。

PBRが2倍の場合は、発行済み株式数の増加より純資産(簿価)の増加の方が大きくなるため、BPSの値が大きくなります。つまり、PBRが低下します。

目安

業種によってPBRが高かったり低かったりの傾向があります。そのため、PBRを株価が割安か割高かを判断する目安として使うときには、業種別平均PBRとの比較で判断したほうがよいでしょう。

日本取引所グループは「規模別・業種別PER・PBR(連結・単体)一覧」を毎月公表しています。2024年5月時点の業種別PBRは次のとおりです。

| 業種 | PBR(倍) |

|---|---|

| 水産・農林業 | 1.0 |

| 鉱業 | 0.8 |

| 建設業 | 1.2 |

| 食料品 | 1.3 |

| 繊維製品 | 1.0 |

| パルプ・紙 | 0.6 |

| 化学 | 1.2 |

| 医薬品 | 1.4 |

| 石油・石炭製品 | 1.0 |

| ゴム製品 | 1.1 |

| ガラス・土石製品 | 1.5 |

| 鉄鋼 | 0.8 |

| 非鉄金属 | 0.9 |

| 金属製品 | 0.8 |

| 機械 | 1.8 |

| 電気機器 | 1.9 |

| 輸送用機器 | 1.0 |

| 精密機械 | 2.0 |

| その他製品 | 1.5 |

| 電気・ガス業 | 0.9 |

| 陸運業 | 1.0 |

| 海運業 | 1.5 |

| 空運業 | 1.5 |

| 倉庫・運輸関連 | 0.9 |

| 情報・通信業 | 2.3 |

| 卸売業 | 1.2 |

| 小売業 | 1.9 |

| 銀行業 | 0.5 |

| 証券・商品先物取引業 | 1.1 |

| 保険業 | 1.6 |

| その他金融業 | 1.0 |

| 不動産業 | 1.6 |

| サービス業 | 1.9 |

| 総合 | 1.4 |

出典:日本取引所グループ「その他統計資料」

日経平均株価

日本経済新聞社が日経平均株価の純資産倍率(PBR)を算出・公表しています。日経平均株価のPBRは、下記の公式サイトでご確認ください。

PERやROEとの関係

株価純資産倍率(PBR)は株価収益率(PER)や株主資本利益率(ROE)と密接な関係を持ちます。PBRの計算式は、次のように表わすこともできます。

コメント