生命保険には、さまざまな種類があって複雑です。

ここでは、生命保険の種類と、その選び方について解説します。

定期保険

定期保険とは、一定の期間内に被保険者が死亡した場合に、死亡保険金が支払われる生命保険です。

保険料が掛け捨てで、満期保証金が無いため、他の生命保険と比べて保険料が安いのが特徴です。

終身保険

終身保険とは、保障が一生涯続く生命保険です。

満期保険金はありませんが、解約時の解約返戻金が多く、貯蓄性が高い生命保険です。

養老保険

養老保険とは、一定の期間内に被保険者が死亡した場合は死亡保険金が支払われ、満期時に生存していた場合は満期保険金が支払われる生命保険です。

養老保険について詳しくは、次の記事をご覧ください。

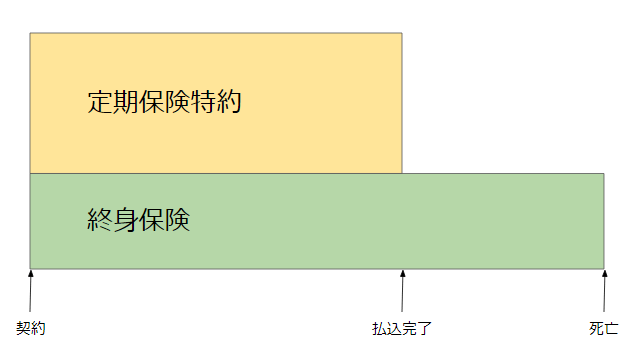

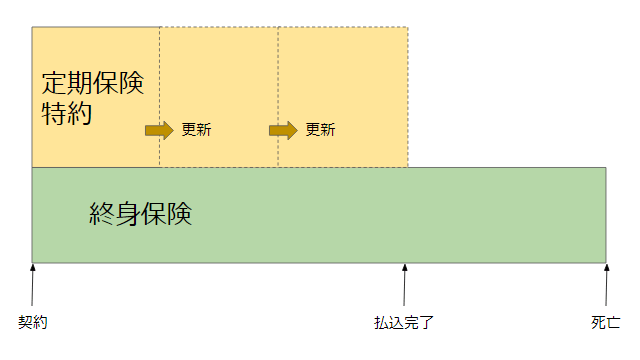

定期保険特約付終身保険

定期保険特約付終身保険とは、終身保険を主契約として、これに定期保険特約を付けることによって、一定期間の死亡保障を手厚くした生命保険です。

定期保険特約付終身保険は、定期保険特約の期間の違いによって、全期型と更新型の2種類に分けられます。

全期型

全期型とは、定期保険の期間が終身保険の保険料支払い期間と同じ期間になっている定期保険特約付終身保険です。

定期保険の保険料は、契約時の保険料が全期間に適用されるので、保険料が変わりません。

定期保険特約付終身保険(全期型)

更新型

更新型とは、定期保険の期間が終身保険の保険料支払い期間よりも短くなっている定期保険特約付終身保険です。

定期保険の更新時に、更新時の年齢で保険料が再計算されるため、定期保険の保険料は更新ごとに高くなっていきます。

更新時に告知は不要なので、健康状態によって更新を断られることはありません。

定期保険特約付終身保険(更新型)

個人年金保険

個人年金保険とは、契約時に定めた一定の年齢に達すると年金を受け取ることができる保険です。

個人年金保険は、年金の受け取り方法によって次のように分類されます。

- 終身年金

- 保証期間付終身年金

- 有期年金

- 保証期間付有期年金

- 確定年金

- 夫婦年金

保証期間付終身年金

保証期間付終身年金とは、保証期間中については被保険者の生死にかかわらず年金を受け取ることができ、保証期間経過後については被保険者が生存している限り年金を受け取ることができる個人年金保険です。

生命保険の保険料が払えなくなったら

生命保険の保険料の払い込みが困難になった場合、以後の保険料の支払いを中止して、契約を継続する制度があります。

| 払済保険 | 延長保険 | |

|---|---|---|

| 保険期間 | 元の契約と同じ | 元の契約より短くなる |

| 保険金額 | 元の契約より少なくなる | 元の契約と同じ |

| 特約 | 消滅する | 消滅する |

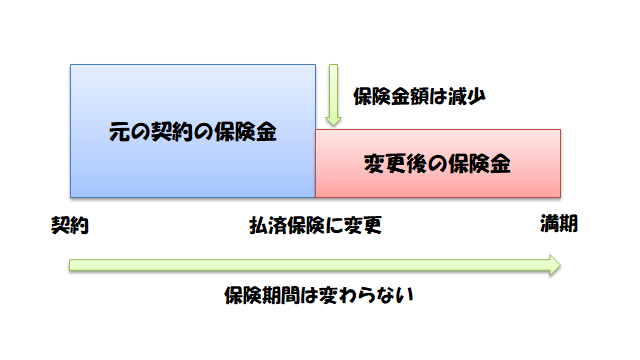

払済保険

払済保険とは、保険料の払い込みを中止して、その時点の解約返戻金をもとに一時払いで元の契約と同じ種類の保険に変更することをいいます。

払済保険に変更した場合、保険期間は元の契約と同じままですが、保険金額は元の契約よりも少なくなります。また、特約は継続せずに消滅します。

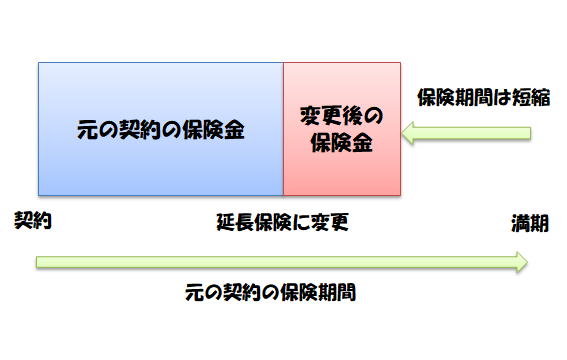

延長保険

延長保険とは、保険料の払い込みを中止して、その時点での解約返戻金をもとに、元の保険金額を変えずに一時払いの定期保険に変更することをいいます。

延長保険に変更した場合、保険期間は元の契約よりも短くなりますが、保険金額は元の契約と同じです。また、特約は継続せずに消滅します。

特約

生命保険には、さまざまな特約を付加することができます。

特約は単独で契約することはできず、主契約に付加して契約します。主契約を解約すると、特約も解約されることになります。

リビング・ニーズ特約

リビング・ニーズ特約とは、被保険者が余命6か月以内と診断された場合、生前に死亡保険金が支払われる特約です。

リビング・ニーズ特約による保険金は、指定した保険金額から対応する6か月分の利息および保険料総合額を控除した額になります。

リビング・ニーズ特約を付加するのに、特約保険料は不要です。

保険契約者保護機構

保険契約者保護機構とは、保険会社が破綻した場合に契約者を保護するために設立された法人です。

国内で営業する生命保険会社や損害保険会社は、それぞれ生命保険契約者保護機構、損害保険契約者保護機構への加入が義務付けられています。ただし、少額短期保険業者や共済には加入義務はありません。

| 保険法の適用 | 保険業法の適用 | 保険契約者保護機能の加入義務 | |

|---|---|---|---|

| 保険会社等 | あり | あり | あり |

| 少額短期保険業者 | あり | あり | なし |

| 共済 | あり | なし | なし |

生命保険契約者保護機構

生命保険契約者保護機構は、生命保険会社が破綻した時点の責任準備金の90%まで補償します。

損害保険契約者保護機構

損害保険契約者保護機構は、損害保険会社の保険金の80%から100%を補償します。

補償の割合は保険の種類によって異なり、自賠責保険や地震保険は100%を補償します。

法人契約の保険

会社が契約者で従業員や役員が被保険者となる保険を法人契約の保険といいます。

長期平準定期保険

長期平準的保険とは、一定の要件を満たして、期間の長い定期保険をいいます。期間が長く終身保険に近い補償となるので、一般の定期保険とは異なる取り扱いがされます。

長期平準定期保険では、保険期間の前半6割と後半4割で、支払った保険料の経費処置が異なります。

| 保険期間 | 支払保険料の経費処理 |

|---|---|

| 前半6割 | 定期保険料として保険料の半分を損金算入 前払保険料として保険料の半分を資産計上 |

| 後半4割 | 定期保険料として保険料の全額を損金算入 |

長期平準定期保険は役員退職金の原資として活用されますが、保険期間が長期にわたり、一定のピーク時を過ぎると解約返戻金は減少していき、保険期間満了時にはゼロとなります。

コメント