iDeCo+とは

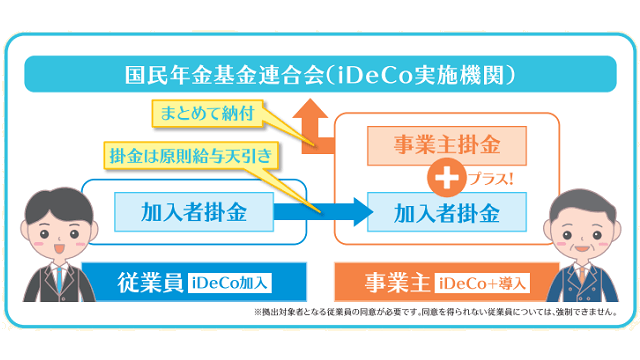

iDeCo+(イデコプラス)とは、個人型確定拠出年金の中小事業主掛金納付制度の愛称で、企業年金を実施していない中小企業において、iDeCoに加入している従業員の加入者掛金に対して、事業主が掛金を上乗せして拠出することができる制度です。

出典:厚生労働省「iDeCo+」チラシ

iDeCoについて詳しくは次の記事をご覧ください。

加入資格

iDeCo+(イデコプラス)には加入資格があり、事業者と加入者の資格は次のとおりです。

事業主要件

企業型確定拠出年金、確定給付企業年金および厚生年金基金を実施していない事業主で、従業員100以下の事業主がiDeCo+を実施できます。

ただし、同じ事業主が複数の事業所を経営している場合は、全事業所の従業員の合計が100人以下であることが条件です。

拠出対象者

iDeCoに加入している従業員のうち、事業主掛金を拠出されることに同意した加入者がiDeCo+を利用できます。

同意を得られない従業員については強制できません。もっとも、既にiDeCoに加入している社員にとって、事業主が掛金を拠出することにメリットはあってもデメリットはないので、断る人はいないでしょう。

iDeCo+はiDeCoの加入者だけを対象としています。企業がiDeCo+を導入しても、社員がiDeCoへの加入を強制されるわけではありません。

企業が掛金の一部を拠出してくれるiDeCo+はたいへんお得な制度です。勤めている企業がiDeCo+を導入したら、これを機にiDeCoの加入を検討したほうがよいでしょう。

労使合意

iDeCo+を導入する際には、従業員の過半数で組織する労働組合があるときはその労働組合、従業員の過半数で組織する労働組合がないときは従業員の過半数を代表する者に、中小事業主掛金を実施することについて同意を得る必要があります。

中小事業主掛金の額の変更をする際にも、同様に労使合意が必要になります。

掛け金

iDeCo+の掛金は、加入者(社員)と事業主(会社)が拠出します。

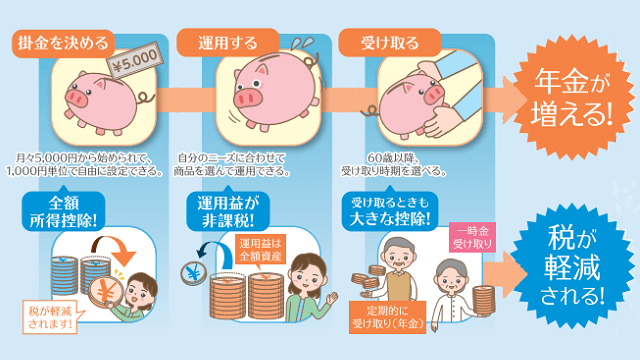

加入者掛金と事業主掛金の合計額は、月額5,000円以上から上限23,000円までの範囲で、加入者と事業主がそれぞれ1,000円単位で決めることができます。

掛金の上限や単位はiDeCoと変わりません。

加入者掛金を0円とすることはできませんが、事業主掛金が加入者掛金を上回ることはできます。

平社員と管理職で金額の差をつけるなど、一定の資格ごとに事業主掛金を設定することもできます。

納付方法

iDeCo+の掛金の納付方法は、加入者掛金と事業主掛金を事業主が取りまとめて納付します。

節税

iDeCo+は事業主と加入者の双方にとって節税となるメリットがあります。

中小事業主掛金

中小事業主掛金は企業が負担する支出として、損金に算入できます。

加入者掛金

加入者が拠出するiDeCo+の掛金は、小規模企業共済等掛金控除として、その全額が所得から控除されます。

拠出上限いっぱいの月額2万2千円なら、所得控除額は年間26万4千円にもなります。

iDeCo+の掛金は投資信託などで運用することになりますが、通常は運用益にかかる20.315%の税金もiDeCo+なら非課税になります。

60歳以降に年金や一時金として受け取る際にも控除があります。

手数料

iDeCo+には次の手数料がかかります。

| 種類 | 支払先 | 手数料 |

|---|---|---|

| 加入時手数料 | 国民年金基金連合会 | 加入時2,777円 |

| 事務手数料 | 国民年金基金連合会 | 月103円 |

| 資産管理手数料 | 信託銀行 | 月64円 |

| 運営管理手数料 | 運営管理機関 | 金融機関によって異なる |

iDeCo+の手数料は加入者(社員)が負担します。

iDeCo+の手数料はiDeCoと変わりません。

年金の受け取り

iDeCo+では、原則60歳以降70歳までの好きなときに、それまで積み立ててきた年金資金を一括または分割で受け取ることができます。また、一括と分割を併用することもできます。

| 受取方法 | 所得 | 控除 |

|---|---|---|

| 一括 | 退職所得 | 退職所得控除 |

| 分割 | 雑所得 | 公的年金控除 |

iDeCo+の年金の受け取り方法として、退職所得控除の分は一括で受け取り、残りを分割で受け取るのがお得です。

一括で受け取る

iDeCo+の年金を一括で受け取る場合は、退職金として扱われるため、退職所得控除が適用されます。

退職金にかかる税金について、詳しくは次の記事をご覧ください。

分割で受け取る

iDeCo+の年金を分割で受け取る場合は、雑所得として総合課税されます。ただし、公的年金等に係る雑所得として公的年金控除があります。

公的年金等にかかる雑所得の金額は、次の計算式で求めます。

具体的には次の表に当てはめて計算します。

| 年齢 | 収入金額 | 割合 | 控除額 |

|---|---|---|---|

| 65歳未満 | 70万円まで | 所得金額は0円 | |

| 70万円超130万円未満 | 100% | 70万円 | |

| 130万円から410万円未満 | 75% | 37万5千円 | |

| 410万円から770万円未満 | 85% | 78万5千円 | |

| 770万円以上 | 95% | 155万5千円 | |

| 65歳以上 | 120万円まで | 所得金額は0円 | |

| 120万円超330万円未満 | 100% | 120万円 | |

| 330万円から410万円未満 | 75% | 37万5千円 | |

| 410万円から770万円未満 | 85% | 78万5千円 | |

| 770万円以上 | 95% | 155万5千円 | |

金融機関

企業型の確定拠出年金では運営管理機関(金融機関)は企業が指定するので個人が自由に選べませんが、iDeCo+はiDeCoと同様に加入者が自由に金融機関を選べます。

iDeCo+は金融機関によって商品ラインナップや運営管理手数料が異なります。

iDeCoとの比較

iDeCO+とiDeCoを比較した結果は次のとおりです。

| iDeCo+ | iDeCo | |

|---|---|---|

| 加入資格 | 中小企業とその従業員 | 会社員、自営業者、主婦、公務員 |

| 掛金の拠出 | 加入者と事業主 | 加入者 |

| 掛金の下限 | 加入者 1,000円 事業主 1,000円 合計 5,000円 |

5,000円 |

| 掛金の上限 | 加入者と事業主の合計 23,000円 |

会社員 23,000円 自営業者 68,000円 |

| 掛金の単位 | 1,000円 | |

| 納付方法 | 事業主払込 | 個人払込または事業主払込 |

| 手数料の負担 | 加入者 | |

≫ 中小事業主掛金納付制度の愛称が「iDeCo+」(イデコプラス)に決定しました

≫ 事業主の方へ

コメント