退職金にかかる税金は、退職金の金額そのものではなく、退職所得をもとに計算されます。

退職所得とは

退職所得とは、退職によって勤務先から受け取る退職金などの所得をいいます。所得とは、個人が1月1日から12月31日までの1年間に得た収入から、これを得るためにかかった必要経費や控除額を差し引いた金額です。退職に必要経費はかかりませんが、控除額があります。

| 課税主体 | 税 | 所得区分 |

|---|---|---|

| 国税 | 所得税 | 事業所得 |

| 不動産所得 | ||

| 利子所得 | ||

| 配当所得 | ||

| 給与所得 | ||

| 雑所得 | ||

| 譲渡所得 | ||

| 一時所得 | ||

| 退職所得 | ||

| 山林所得 | ||

| 贈与税 | – | |

| 相続税 | – | |

| 地方税 | 住民税 | – |

| 固定資産税 | – |

退職所得の計算方法

退職所得は次の計算式によって求めます。

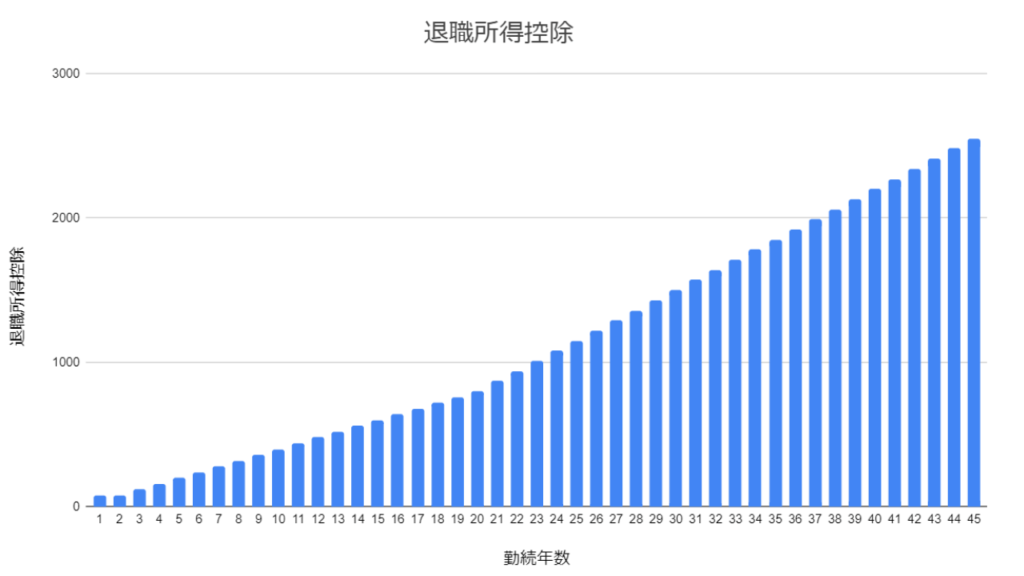

退職所得控除額は勤続年数によって異なります。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) |

勤続年数で1年未満の端数が生じる場合は1年に切り上げます。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 1年 | 80万円 |

| 2年 | 80万円 |

| 3年 | 120万円 |

| 4年 | 160万円 |

| 5年 | 200万円 |

| 6年 | 240万円 |

| 7年 | 280万円 |

| 8年 | 320万円 |

| 9年 | 360万円 |

| 10年 | 400万円 |

| 11年 | 440万円 |

| 12年 | 480万円 |

| 13年 | 520万円 |

| 14年 | 560万円 |

| 15年 | 600万円 |

| 16年 | 640万円 |

| 17年 | 680万円 |

| 18年 | 720万円 |

| 19年 | 760万円 |

| 20年 | 800万円 |

| 21年 | 870万円 |

| 22年 | 940万円 |

| 23年 | 1,010万円 |

| 24年 | 1,080万円 |

| 25年 | 1,150万円 |

| 26年 | 1,220万円 |

| 27年 | 1,290万円 |

| 28年 | 1,360万円 |

| 29年 | 1,430万円 |

| 30年 | 1,500万円 |

| 31年 | 1,570万円 |

| 32年 | 1,640万円 |

| 33年 | 1,710万円 |

| 34年 | 1,780万円 |

| 35年 | 1,850万円 |

| 36年 | 1,920万円 |

| 37年 | 1,990万円 |

| 38年 | 2,060万円 |

| 39年 | 2,130万円 |

| 40年 | 2,200万円 |

| 41年 | 2,270万円 |

| 42年 | 2,340万円 |

| 43年 | 2,410万円 |

| 44年 | 2,480万円 |

| 45年 | 2,550万円 |

確定申告

退職所得の課税方法は、他の所得と合算せずに税額を計算する分離課税です。

退職時に「退職所得の受給に関する申告書」を提出したかどうかによって、退職金の課税手続きが異なります。

「退職所得の受給に関する申告書」を提出した場合

退職時に「退職所得の受給に関する申告書」を提出した場合は、退職金などの支払いが行われるときに適正な税額が源泉徴収されるため、確定申告の必要はありません。

「退職所得の受給に関する申告書」を提出しなかった場合

退職時に「退職所得の受給に関する申告書」を提出しなかった場合は、収入金額に対して一律20.42%(所得税20%、復興特別所得税0.42%)の源泉徴収が行われます。

この場合は退職所得ではなく、退職金の金額で税額が計算されてしまいます。

確定申告を行うと、適正な税額との差額を清算できます。

iDeCoの年金を一時金で受け取ると退職所得になる

確定拠出型年金や個人型確定拠出年金(iDeCo)の受取方法には、次に示す3種類の方法があります。

- 一時金

- 年金

- 一時金と年金の組み合わせ

確定拠出年金やiDeCoの受取方法によって、税金上の扱いが異なります。

| 一時金 | 年金 | |

|---|---|---|

| 受取方法 | 一括 | 分割 |

| 所得区分 | 退職所得 | 雑所得 |

| 課税方法 | 分離課税 | 総合課税 |

| 所得控除 | 退職所得控除 | 公的年金等控除 |

確定拠出年金やiDeCoを一時金として一括で受け取ると、退職所得となります。

退職所得控除額は勤続年数を基に算出されますが、確定拠出年金における勤続年数とは、企業型確定拠出年金および個人型確定拠出年金(iDeCo)の加入者期間を合算した期間となります(所得税法施行令第69条第2項)。

関連記事

参考文献

国税庁 (2022) No.1420 退職金を受け取ったとき(退職所得)

コメント