個人型確定拠出年金(iDeCo)とは、個人が年金の掛け金を毎月積み立て、年金を運用する金融商品を自分で選び、運用次第で決まる年金を60歳以降に受け取る年金です。

iDeCoとは

日本は国民皆年金制度を取っているので、国内に住所がある20歳以上かつ60歳未満の人は、全員が国民年金に加入する義務があります。

個人型確定拠出年金とは、国民年金に加えて、個人が任意で加入できる年金です。英語表記の「Individual-type defined contribution pension plan」を略した「iDeCo」という愛称が付けられています。

受け取る年金の額があらかじめ決まっている確定給付型の年金と異なり、確定拠出年金は運用次第で受け取る年金の額が変わるのが特徴です。

| 確定拠出年金 | 確定給付年金 | |

|---|---|---|

| 年金の例 | iDeCo | 国民年金 厚生年金 |

| 年金支給額 | 運用次第で変動する | あらかじめ決まっている |

国民年金や厚生年金はお互いに助け合う公助なので、個人の財産ではありません。年金受給者が受け取っている年金の財源は、そのとき若い世代が納めている年金保険料です。被保険者が死亡すると、国民年金や厚生年金を受け取ることができません。

iDeCoは個人の財産なので、被保険者が死亡しても配偶者や子供が相続することができます。

節税

個人型確定拠出年金(iDeCo)には、さまざまな税制優遇があります。

- 毎月積み立てる掛け金は全額所得控除の対象となり、課税されません。

- 運用する金融商品の運用益は課税されません。

- 年金として受け取る場合は雑所得(公的年金等)となり、公的年金等控除が適用されます。

- 一時金として受け取る場合は退職所得として課税され、退職所得控除が適用されます。

個人型確定拠出年金の掛け金は、全額が「小規模企業共済等掛金控除」の対象となります。

掛金を給与天引きで支払った場合は、社会保険料と小規模企業共済等掛金の合計を控除した残額に相当する金額の給与の支払いがあったものと見なされて源泉徴収額が計算されます。

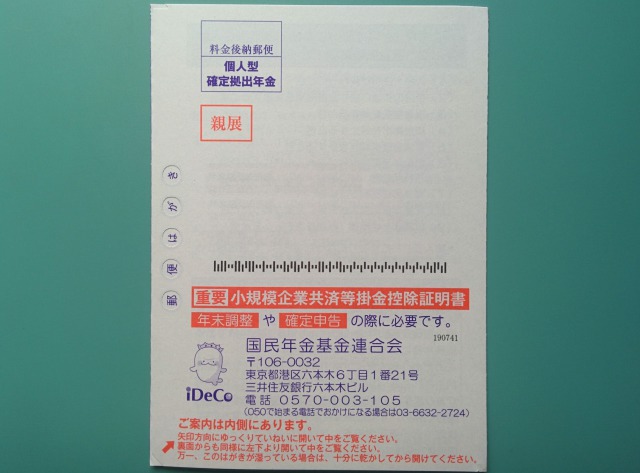

掛金を銀行口座からの口座振替で支払った場合は、毎年10月に国民年金基金連合会から「小規模企業共済等掛金払込み証明書 確定拠出年金(個人型年金)」が郵送されます。これが所得控除の証明書になります。所得税の確定申告の際、「所得から差し引かれる金額」の「小規模企業共済等掛金控除」に掛金の金額を記載します。

iDeCoの加入資格

次の方は個人型確定拠出年金(iDeCo)の加入資格があります。

- 自営業者

- 学生

- 会社員(例外あり)

- 公務員

- 専業主婦

企業型確定拠出年金に加入している会社員は、企業型年金規約で個人型確定拠出年金(iDeCo)に同時に加入してよい旨を定めている場合のみ、iDeCoに加入できます。

掛金の上限

個人型確定拠出年金(iDeCo)の掛金は月額5,000円以上、1,000円単位で任意に決めることができます。ただし、上限があります。

| 国民年金の種類 | 条件 | 上限(月額) |

|---|---|---|

| 第1号被保険者 | – | 68,000円 |

| 第2号被保険者 | 下記以外 | 23,000円 |

| 企業型確定拠出年金の加入者 | 20,000円 | |

| 厚生年金基金の加入者 確定給付企業年金の加入者 公務員 |

12,000円 | |

| 第3号被保険者 | – | 23,000円 |

原則としてiDeCoは毎月掛金を積み立てます。

ただし、年1回以上であれば任意の月に掛金を拠出することができます。積み立てられる金額は、経過月の限度額を積み上げたものになります。

たとえば、会社員の場合は1月に積み立てられる金額は23,000円が上限となります。もし1月に積み立てなかった場合、2月に積み立てられる金額は46,000円が上限となります。

拠出の下限額も同様に経過月の下限額を積み上げたものになります。たとえば会社員の場合、1月に積み立てられる最低額は5,000円です。もし1月に積み立てなかった場合、2月に積み立てられる最低額は10,000となります。

| 月 | 最低額 | 会社員の上限額 | 自営業者の上限額 |

|---|---|---|---|

| 1月 | 5,000円 | 23,000円 | 68,000円 |

| 2月 | 10,000円 | 46,000円 | 136,000円 |

| 3月 | 15,000円 | 69,000円 | 204,000円 |

| 4月 | 20,000円 | 92,000円 | 272,000円 |

| 5月 | 25,000円 | 115,000円 | 340,000円 |

| 6月 | 30,000円 | 138,000円 | 408,000円 |

| 7月 | 35,000円 | 161,000円 | 476,000円 |

| 8月 | 40,000円 | 184,000円 | 544,000円 |

| 9月 | 45,000円 | 207,000円 | 612,000円 |

| 10月 | 50,000円 | 230,000円 | 680,000円 |

| 11月 | 55,000円 | 253,000円 | 748,000円 |

| 12月 | 60,000円 | 275,000円 | 816,000円 |

国民年金基金連合会に支払う手数料103円は積み立てした月にだけかかります。毎月積み立てた場合は1年に103円×12か月=1,236円かかりますが、年に1回だけ積み立てた場合は103円だけで済みます。

手数料を節約するために年に1回だけ積み立てる場合、最大限度を拠出しようとすると、12月に積み立てることになります。

自営業者等の第1号被保険者のiDeCo掛金上限は月額68,000円ですが、付加年金保険料を納付していたり、国民年金基金に加入している場合は、次のようになります。

| 条件 | 掛金上限金額 |

|---|---|

| 第1号被保険者 | 68,000円 |

| 付加年金保険料の納付者 | 67,000円 |

| 国民年金基金の加入者 | 68,000円 - 国民年金基金の掛金月額 |

iDeCoの手数料

節税効果の大きい個人型確定拠出年金(iDeCo)ですが、手数料も結構かかります。個人型確定拠出年金)にかかる費用として、次のものがあります。

iDeCoに加入するときの手数料

初めて個人型確定拠出年金に加入するときに、国民年金基金連合会に手数料を支払う必要があります。

すでに企業型確定拠出年金に加入している人が、個人型確定拠出年金に移管するときにも加入手数料がかかります。

月々の手数料

個人型確定拠出年金は月々の手数料がかかります。

| 種類 | 支払先 | 手数料(月額) | |

|---|---|---|---|

| 加入者 | 運用指図者 | ||

| 事務手数料 | 国民年金基金連合会 | 105円 | なし |

| 資産管理手数料 | 信託銀行 | 66円 | |

| 運営管理手数料 | 運営管理機関 | 金融機関によって異なる | |

事務手数料

加入者(積立を行う人)は国民年金基金連合会に事務手数料を月々支払う必要があります。

どこの金融機関でiDeCoを利用しても、この金額は変わりません。

iDeCoの加入者は、月々の積立を止めることができます。積立を止めた場合、それまでに積み立てた資産を継続して保有することになります。積立を止めた人のことを「運用指図者」といいます。運用指図者になった場合、月々の事務手数料はかかりません。

資産管理手数料

資産管理手数料は信託銀行にかかる手数料で、毎月支払う必要があります。

どこの金融機関でiDeCoを利用しても、この金額は変わりません。

月々の積立を止めて運用指図者になった場合でも、資産管理手数料は毎月支払う必要があります。

運営管理機関手数料

運営管理機関手数料は、証券会社や銀行などの金融機関が自由に決めてよいので、金融機関によって異なります。

| 業種 | 金融機関 | 手数料(月額) |

|---|---|---|

| 銀行 | イオン銀行 | 0円 |

| みずほ銀行 | 0円 | |

| 三井住友銀行(みらいプロジェクトコース) | 0円 | |

| 三井住友銀行(標準コース) | 260円 | |

| 三菱UFJ銀行(標準コース) | 385円 | |

| 三菱UFJ銀行(ライトコース) | 260円 | |

| ゆうちょ銀行 | 259円 | |

| 証券会社 | SBI証券 | 0円 |

| SMBC日興証券 | 260円 | |

| 大和証券 | 0円 | |

| 野村證券 | 0~288円 | |

| 楽天証券 | 0円 |

運営管理手数料がかかる金融機関の場合、月々の積立を止めて運用指図者になった場合でも、運営管理手数料は毎月支払う必要があります。

還付手数料

事務手続きのミスなどによって掛金の限度額を超えて拠出したり、加入資格のない月に掛金を拠出すると、国民年金基金連合会から掛金が加入者に還付されます。このとき、還付手数料が徴収されます。

金融商品の手数料

iDeCoで運用する金融商品自体の手数料(投資信託の信託報酬など)もかかります。

年金資産の記録管理機関

個人型確定拠出年金(iDeCo)には、年金資産の記録管理機関があり、次の4社が行っています。

- 日本インベスター・ソリューション・アンド・テクノロジー株式会社(JIS&T)

- SBIベネフィット・システムズ株式会社

- 日本レコード・キーピング・ネットワーク株式会社

- 損保ジャパン日本興亜DC証券

これらの会社を通じて年金資産の記録を照会することができます。

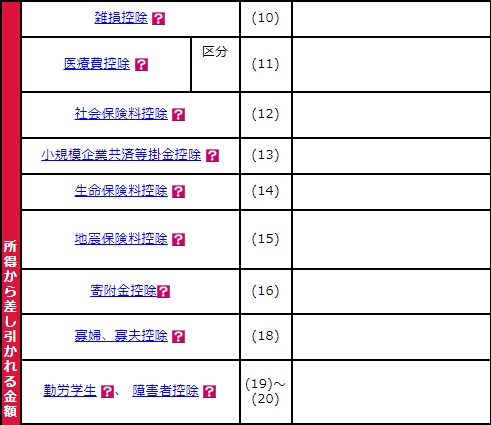

確定申告

個人型確定拠出年金(iDeCo)の掛金は小規模企業共済等掛金控除の対象となります。

小規模企業共済等掛金控除を受けるには、確定申告の必要があります。

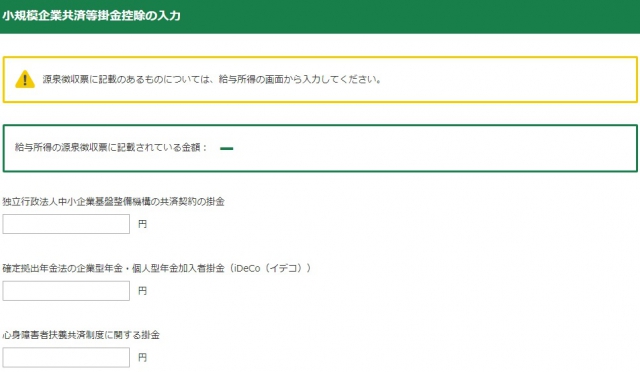

e-Taxで確定申告書等を作成する場合、「所得から差し引かれる金額」の「小規模企業共済等掛金控除」をクリックします。

「小規模企業共済等下記金控除の入力」画面で「確定拠出年金法の企業型年金・個人型年金加入者掛金(iDeCo(イデコ))」の欄に、払い込んだ掛金の金額を入力します。

給付

個人型確定拠出年金(iDeCo)の加入者は、次に示す給付金または一時金を受け取れます。

- 老齢給付金

- 障害給付金

- 死亡一時金

老齢給付金

iDeCoの加入者は、原則として60歳から老齢給付金を受け取れます。加入者が望めば、75歳まで受給開始時期をずらすこともできます。

確定拠出年金の通算加入者等期間が60歳時点で10年未満の場合は、老齢給付金の受取り開始可能年齢がずれ込みます。

確定拠出年金の通算加入者等期間とは、下記すべての期間を合計したものです。

- 企業型確定拠出年金加入者期間

- 企業型確定拠出年金運用指図者期間

- 個人型確定拠出年金加入者期間

- 個人型確定拠出年金運用指図者期間

| 通算加入者等期間 | 受取り開始可能年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上 10年未満 | 61歳 |

| 6年以上 8年未満 | 62歳 |

| 4年以上 6年未満 | 63歳 |

| 2年以上 4年未満 | 64歳 |

| 2年未満 | 65歳 |

iDeCoの老齢給付金を受け取る方法には次に示す2種類があり、いずれかを選べます。

- 一時金

- 年金

一時金と年金には、次に示すような違いがあります。

| 一時金 | 年金 | |

|---|---|---|

| 受取り方法 | 全額を一度に受け取る | 分割して受け取る |

| 所得の区分 | 退職所得 | 公的年金等の雑所得 |

| 所得控除 | 退職所得控除 | 公的年金等控除 |

税金を計算するうえの所得金額は、iDeCoの老齢給付金額となります。つまり、iDeCoで投資信託等で運用した場合、値上がり益と元本を合わせた金額となります。

一時金

iDeCoの老齢給付金を年金として分割して受け取る場合、所得控除として退職所得控除を適用できます。退職所得の金額は、原則として、次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1/2

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (勤続年数 – 20年) |

会社の退職金の場合は、何年間勤務したかという勤続年数に応じて退職所得控除を計算します。iDeCoの勤続年数の数え方は、確定拠出年金加入者期間(掛金を積み立てた期間)が勤続年数とみなして計算することになります。確定拠出年金運用指図者期間(掛金を積立を中止した期間)は勤続年数に含まれないことに注意が必要です。確定拠出年金加入者期間は年金資産の記録管理機関で確認できます。

年金

iDeCoの老齢給付金を年金として分割して受け取る場合、所得控除として公的年金等控除を適用できます。公的年金に係る雑所得以外の合計所得金額が1,000万円以下の場合、以下の計算式を使って算出します。

| 公的年金等の収入金額の合計額 | 公的年金等に係る雑所得の金額 | |

|---|---|---|

| 65歳未満 | 65歳以上 | |

| 60万円以下 | 0円 | 0円 |

| 60万円超 110万円以下 |

60万円 | 0円 |

| 110万円超 130万円未満 |

60万円 | 110万円 |

| 130万円以上 410万円未満 |

収入金額の合計額 × 0.75 – 27万5千円 | |

| 410万円以上 770万円未満 |

収入金額の合計額 × 0.85 – 68万5千円 | |

| 770万円以上 1,000万円未満 |

収入金額の合計額 × 0.95 -145万5千円 | |

| 1,000万円以上 | 収入金額の合計額 – 195万5千円 | |

老齢給付金の受取り方法として年金を選んだ場合、支払い月を次のうちいずれかから選ぶことができます。

| 年回数 | 支払い月 |

|---|---|

| 年1回 | 12月 |

| 年2回 | 6月・12月 |

| 年4回 | 3月・6月・9月・12月 |

| 年6回 | 2月・4月・6月・8月・10月・12月 |

老齢給付金は、運営管理機関が定めた範囲内で自分が指定した内容(年金額・受給期間)にしたがって給付されます。原則として、途中で変更することはできません。そのため、60歳からは60万円以下を受給して非課税にし、65歳からは110万円以下に増額して非課税額を増やすことはできません。

ただし、運営管理機関が「受給後5年以上を経過すれば残りの給付を一括で受給することが可能」あるいは「年金資産が過少となり受給が困難となった場合は変更可能」と定めている場合はその限りではありません。

iDeCoの給付を年金方式で受け取る場合、給付のたびに給付事務手数料(440円)がかかります。年6回受取りにした場合は、年間で2,640円の手数料が給付から差し引かれます。そのため、年1回支給のほうがお得です。

おすすめ

iDeCoは金融機関によって商品ラインナップが異なります。各金融機関のおすすめ度は次のとおりです。

| 金融機関 | おすすめ度 |

|---|---|

| au | |

| MYDC | |

| SBI証券 | |

| 野村證券 | |

| みずほ銀行 | |

| 楽天証券 |

SBI証券のiDeCoは低コストインデックスファンドの「eMAXIS Slim」を多数取り揃えており、おすすめです。

楽天証券のiDeCoは低コストインデックスファンドの「たわらノーロード」を取り扱っていますが、種類が少ないです。たわらノーロードであれば、みずほ銀行のiDeCoの方が充実しています。

iDeCoをどのように利用すべきか

株式や投資信託の運用益が非課税になるという点で、iDeCoは個人型確定拠出年金(NISA)と似ています。ただし、iDeCoは60歳になるまでは(非課税で)売却できなかったり、費用がかかるなどのデメリットがあります。しかし、iDoCoは掛金が全額所得控除の対象となる強力なメリットがあります。老後の資金を貯める目的であれば、NISAよりiDeCoを優先すべきでしょう。

運営管理機関

個人型確定拠出年金(iDeCo)の運営管理機関は、以下のとおりです。

| 業態 | 運営管理機関 |

|---|---|

| 証券会社 | 岡三証券 大和証券 野村證券 楽天証券 SBI証券 マネックス証券 松井証券 東海東京証券 |

| 投信会社 | さわかみ投信 お金のデザイン auアセットマネジメント |

| 都市銀行 | みずほ銀行 三井住友銀行 三菱UFJ銀行 りそな銀行 |

| 地方銀行 | 北海道銀行 みちのく銀行 秋田銀行 荘内銀行 筑波銀行 栃木銀行 武蔵野銀行 第四北越銀行 大垣共立銀行 スルガ銀行 百五銀行 北陸銀行 北國銀行 池田泉州銀行 中国銀行 広島銀行 福岡銀行 西日本シティ銀行 肥後銀行 |

| その他銀行 | ゆうちょ銀行 |

| 信託銀行 | 三井住友信託銀行 |

| 生命保険会社 | 住友生命保険 ソニー生命保険 第一生命保険 日本生命保険 富国生命保険 明治安田生命保険 |

| 損害保険会社 | あいおいニッセイ同和損害保険 東京海上日動火災損害保険 三井住友海上火災保険 |

| 専業会社等 | 損保ジャパンDC証券 |

参考文献

国民年金基金連合会 (2024) iDeCo公式サイト

国税庁 (2024) No.1420 退職金を受け取ったとき(退職所得)

国税庁 (2024) No.1600 公的年金等の課税関係

コメント