一時所得とは、労働や資産譲渡の対価ではなく、継続的でもない収入のことです。確定申告における税率の計算や控除をご紹介します。これを読めば、一時所得と雑所得の違いがわかります。

一時所得とは

一時所得とは、所得税法の第34条で次のように定義されています。

一時所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得及び譲渡所得以外の所得のうち、営利を目的とする継続的行為から生じた所得以外の一時の所得で労務その他の役務又は資産の譲渡の対価としての性質を有しないものをいう。

つまり、一時所得とは次のような特徴をもった収入です。

一時所得の具体的な例として、次のようなものがあります。

- 懸賞、福引、クイズの賞金

- 競馬、競輪などの払戻金

- 生命保険の満期保険金や損害保険の満期返戻金

- 法人からの贈与金品、ポイントで交換した景品相当額

- 謝礼(報酬的なものを除く)

- 立退料

| 課税主体 | 税 | 所得区分 |

|---|---|---|

| 国税 | 所得税 | 事業所得 |

| 不動産所得 | ||

| 利子所得 | ||

| 配当所得 | ||

| 給与所得 | ||

| 雑所得 | ||

| 譲渡所得 | ||

| 一時所得 | ||

| 退職所得 | ||

| 山林所得 | ||

| 贈与税 | – | |

| 相続税 | – | |

| 地方税 | 住民税 | – |

| 固定資産税 | – |

生命保険の死亡保険金

生命保険の死亡保険金を受け取った場合、契約者、被保険者および受取人の関係によっては、一時所得になることがあります。契約者(保険料負担者)が死亡保険金を受け取ると、一時所得になります。

| 契約者 | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|

| A | A | B | 相続税 |

| A | B | A | 所得税・住民税(一時所得) |

| A | B | C | 贈与税 |

生命保険の満期保険金や解約返戻金

生命保険の満期保険金や解約返戻金を受け取った場合、契約者と受取人の関係によっては、一時所得になることがあります。契約者(保険料負担者)が満期保険金や解約返戻金を受け取ると、一時所得になります。

| 契約者 | 受取人 | 税金の種類 |

|---|---|---|

| A | A | 所得税・住民税(一時所得) |

| A | B | 贈与税 |

契約者が満期保険金や解約返戻金を受け取る場合、次の要件を満たすものは金融類似商品に該当し、預貯金と同様に20.315%(所得税15.315%、住民税5%)が源泉徴収されます。この場合、一時所得ではありますが、総合課税とはなりません。

| 受取金 | 保険の種類 | 条件 |

|---|---|---|

| 満期保険金 | 一時払養老保険 | 保険期間5年以内 |

| 解約返戻金 | 一時払養老保険 一時払個人年金保険(確定年金) |

5年以内に解約 |

法人からの贈与

財産を贈与された場合、それが一時所得になるかどうかは、個人と法人のどちらから贈与されたかによって異なります。

法人から贈与されたときは、一時所得として所得税の対象になります。個人から贈与されたときは、所得税はかかりません。(所得税法第9条第1項)

贈与税は個人からの贈与によって財産を取得した場合にかかる税金です。法人からの贈与によって財産を取得した場合には、贈与税はかかりません。(相続税法第21条の3)

| 贈与者 | 所得税 | 贈与税 |

|---|---|---|

| 個人からの贈与 | かからない | かかる |

| 法人からの贈与 | かかる(一時所得) | かからない |

自己アフィリエイトは法人からの贈与金品と考えられるので、一時所得になります。ただし、管轄の税務署に認められる必要があります。

ふるさと納税の返礼品

ふるさと納税を行うと、さまざまな返礼品がもらえます。ふるさと納税とは、実際のところ地方自治体への寄付になります。

地方公共団体は地方自治法第2条第1項で法人とされていますので、ふるさと納税の返礼品は法人からの贈与となります。つまり、返礼品は一時所得になります。

ポイント

お買い物の際にスーパーマーケットやドラッグストアが発行しているポイントカードでポイント付与を受けても所得にはならず、確定申告は不要です。

ただし、ポイント付与の抽選キャンペーンに当選するなどして、臨時・偶発的に取得したポイントについては、そのポイントを使用した年に一時所所得となります。

たとえば、一部のキャッシュレス決済で行われている「〇人に一人全額キャッシュバック」などのキャンペーンで得たポイントは一時所得となります。

申告不要な一時所得

次の所得は一時所得に分類されますが、非課税のため確定申告は不要です。

- 宝くじの当選金

- ノーベル賞の賞金

雑所得との違い

一時所得と似ているものとして雑所得があります。

かつて競馬の払戻金が一時所得か雑所得かを巡って裁判が行われました。雑所得の方が必要経費として認められる範囲が大きく、はずれ馬券も経費になるからです。原告は年間を通じてほぼ全レースの馬券を購入していることなどから、継続的な営利活動で雑所得であるとの判決を勝ち得ました。

保険金は受取方法によって一時所得か雑所得が決まる

生命保険が満期になって保険金を受け取った場合、受取の方法によって一時所得になる場合と雑所得になる場合があります。

| 満期保険金の受取方法 | 所得区分 |

|---|---|

| 一時金で受取 | 一時所得 |

| 年金で受取 | 雑所得 |

一時所得には特別控除があり、他の所得と合算する際にも2分の1を合算すればよいので、雑所得より税率が低くなります。ただし、保険金を少しづつ受け取る年金と異なり、一時金は保険金の全額を一度に受取るので、所得金額が多くなります。

そのため、保険金が少額であれば一時金で受け取り、保険金の額が多ければ年金で受け取るのがお得です。

一時所得の計算

一時所得は次の計算式によって求めます。

特別控除

一時所得には50万円までの特別控除額があります。つまり、最高50万円までは税金がかかりません。

損益通算

一時所得が赤字になることは通常考えられませんが、仮に一時所得で損失が出たとしても、他の所得と損益通算はできません。

一時所得の税率

一時所得は他の所得と合算されて所得税と住民税がかかります。どちらも所得金額によって税率が異なる累進課税です。

所得税

一時所得には、所得税(国税)がかかります。一時所得と他の所得と合算して税額を計算する総合課税で、確定申告が必要です。

ただし、所得金額の2分の1だけを合算します。

| 所得区分 | 総合課税 | 損益通算 |

|---|---|---|

| 事業所得 | 〇 | 〇 |

| 不動産所得 | 〇 | 〇 |

| 利子所得 | 〇 | × |

| 配当所得 | 〇 | × |

| 給与所得 | 〇 | × |

| 雑所得 | 〇 | × |

| 譲渡所得 | 〇 | 〇 |

| 一時所得 | 〇(2分の1) | × |

| 退職所得 | × | × |

| 山林所得 | × | 〇 |

一時所得は半分だけを合算するので、他の所得より税金が安くなります。

そのため、一時所得に該当する収入は雑所得にせず、きちんと一時所得として申告した方が節税になります。

住民税

所得税と同様に、一時所得は他の所得と合算されて住民税がかかります。

確定申告

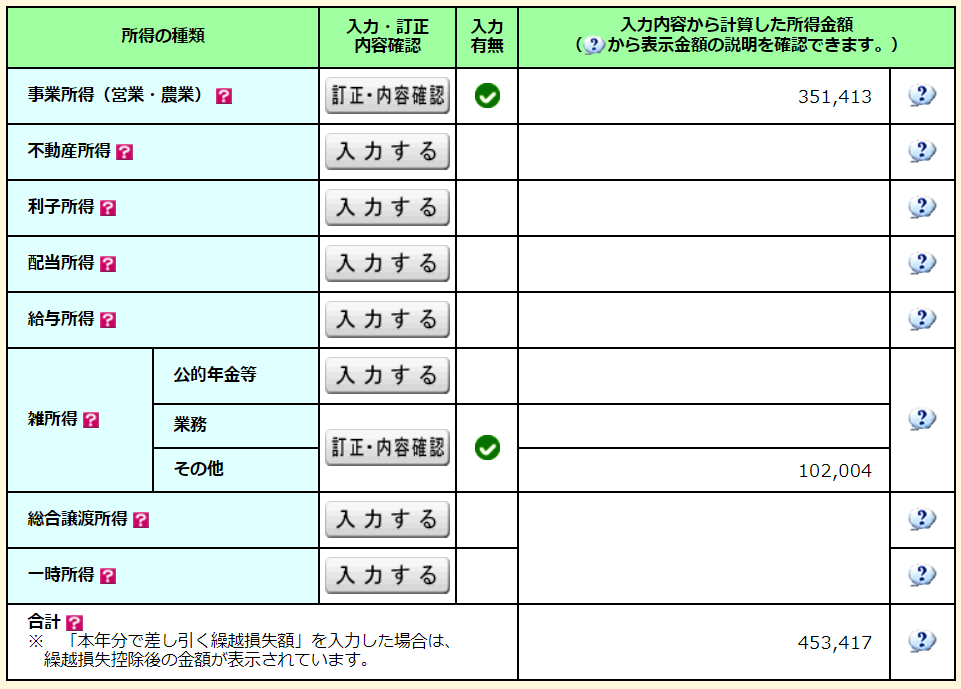

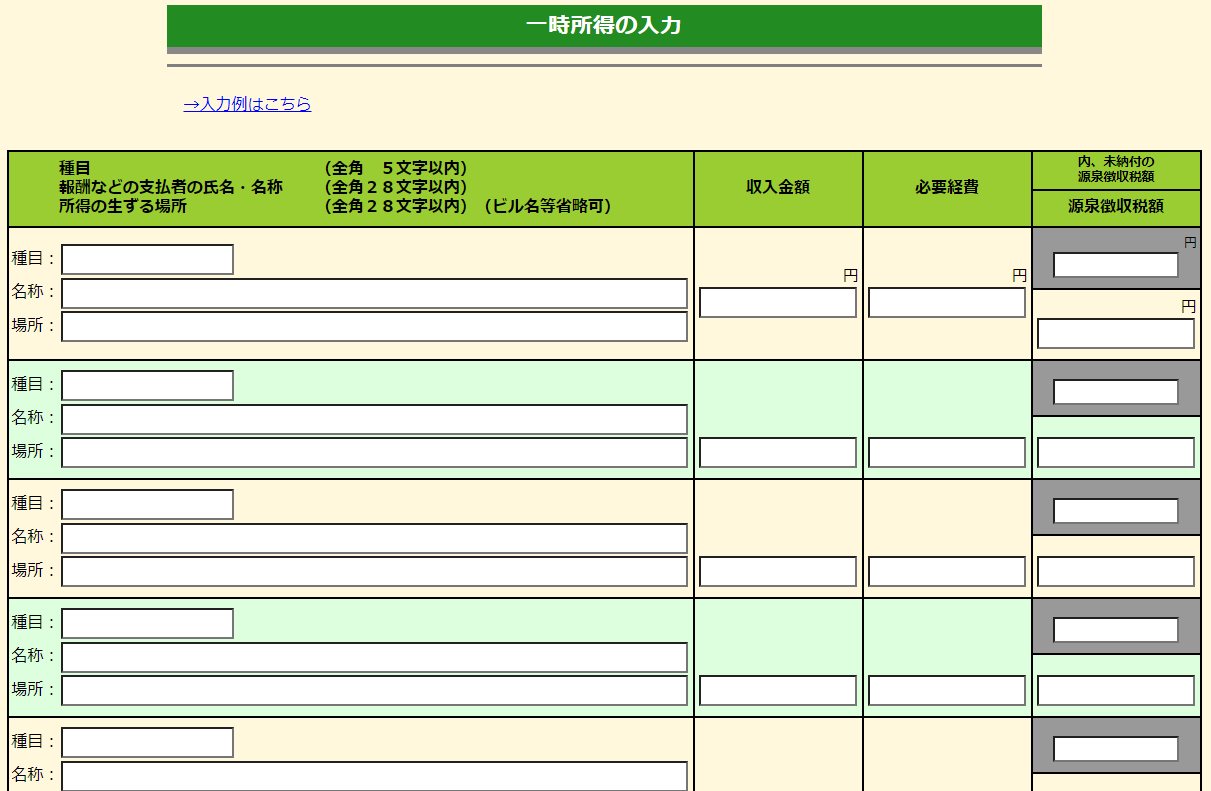

一時所得は確定申告する必要があります。e-Taxで確定申告する際、一時所得の「入力する」をクリックします。

一時所得の入力画面が表示されるので、種目、名称、場所、収入金額、必要経費および源泉徴収額を入力します。

種目の書き方に決まりはありませんが、一時所得であることがわかるように全角5文字以内で記載します。たとえば、次のように記述します。

- 生命保険金

- 満期保険金

- 死亡保険金

- 満期返戻金

- 懸賞金

- 競馬払戻金

- 競輪払戻金

- 報労金

- 法人贈与金

参考文献

国税庁 (2021) 個人が企業発行ポイントを取得又は使用した場合の取扱い

国税庁 (2021) 借家人が立退料をもらったとき

コメント