事業所得とは、農業・漁業・製造業・小売業・サービス業・その他の事業から生じる所得をいいます。

事業所得とは

事業所得とは、事業を営んでいる人のその事業から生ずる所得です。

ただし、次の事業から生ずる所得は事業所得ではありません。

- 不動産の貸付け(不動産所得)

- 山林の譲渡(山林所得)

開業届

開業届を出していても、必ずしも事業所得として認められるとは限りません。あくまでも所得の内容によって判断されます。

そのため、開業届を出していなくても事業所得として認められることもあります。

雑所得との違い

副業の場合、事業所得と雑所得の区別はあいまいで、どちらの所得とするかで裁判も起きています。

基本的に、管轄税務署が事業と認めれば事業所得となります。

事業所得は雑所得と比べて、税制上のさまざまなメリットがあります。

| 項目 | 事業所得 | 雑所得 |

|---|---|---|

| 他の所得との損益通算 | 〇 | × |

| 青色申告特別控除 | 〇 | × |

| 青色事業専従者給与 | 〇 | × |

| 純損失の繰越しと繰戻し | 〇 | × |

| 30万円未満の少額減価償却資産の特例 | 〇 | × |

おもな所得が給与所得であるサラリーマンの場合、副業による収入は雑所得とされることがほとんどです。

計算

事業所得は次の計算式によって求めます。

総収入金額は実際の現金収入額ではなく、未収額を含めたその年に確定した金額です。

青色申告には控除あり

青色申告で確定申告する場合は、青色申告特別控除額も控除できます。

経費

必要経費は収入金額に対する売上原価のほか、給与や減価償却費、広告宣伝費、水道光熱費なども必要経費となります。

フリーランス(個人事業主)が自宅を事務所として使っている場合、個人で使用した通信費や水道光熱費を分けるために家事按分が必要となります。

確定申告

e-Taxによる確定申告のやり方は次のとおりです。

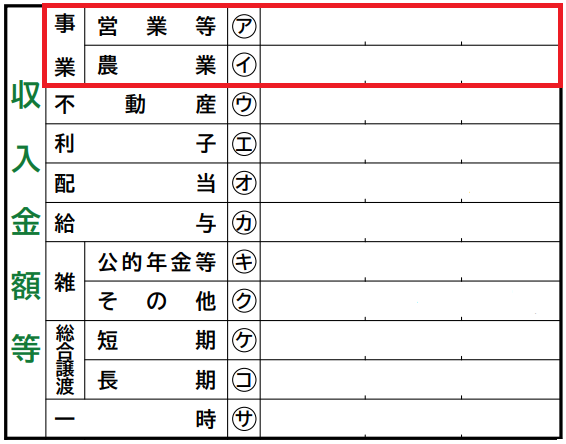

収入金額・所得金額の入力

事業所得の課税方法は、他の所得と合算して税額を計算する総合課税で、確定申告が必要です。

事業所得がある方は、青色申告なら決算書、白色申告なら収支内訳書を作成・提出する必要があります。

決算書または収支内訳書を作成するには、e-Taxの「収入・所得金額の入力」画面で、「決算書・収支内訳書作成コーナーへ」ボタンをクリックします。

決算書・収支内訳書作成コーナー

まず、決算書・収支内訳書の提出方法を選びます。

- e-Taxで送信する

- 印刷して郵送等で提出する

次に、作成する決算書・収支内訳書を選びます。

- 青色申告決算書を作成する

- 白色申告書に添付する収支内訳書を作成する

- 現金主義用の青色申告決算書を作成する

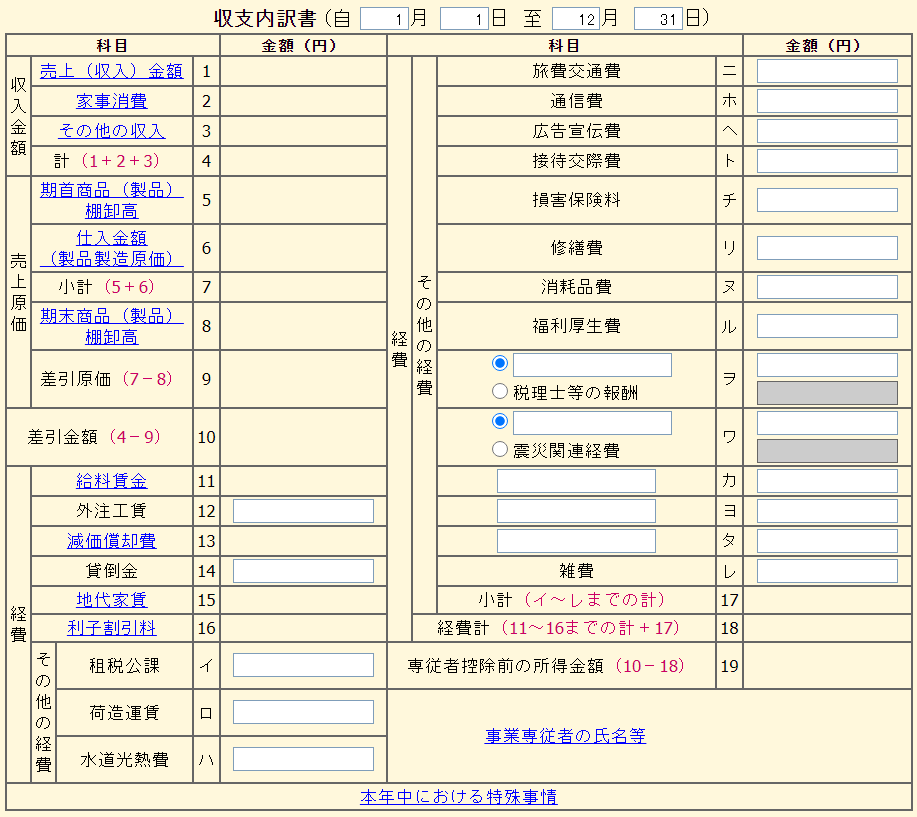

収支内訳書

所得の種類に応じて、作成する収支内訳書を選びます。

- 収支内訳書(一般用)

- 収支内訳書(農業所得用)

- 収支内訳書(不動産所得用)

営業等所得がある場合または雑所得について収支内訳書を作成する場合は、「収支内訳書(一般用)」を選びます。

売上(収入)金額の明細の入力

売上先名、所在地および売上(収入)金額を入力します。個別に入力するのは売上上位4社までで、その他は合計金額のみ入力します。

損益通算

事業所得は次の所得と損益通算できます。

- 不動産所得

- 総合譲渡所得

- 山林所得

給与所得や雑所得とは損益通算できません。

個人事業税

個人事業税とは、都道府県が課税する地方税です。

一定の事業所得または不動産所得のある個人が納税します。対象となる所得は前年の所得です。

個人事業税の税額は、次の計算式によって求めます。

個人事業税には290万円の事業主控除額があります。つまり事業所得が290万円以内であれば、個人事業税はかかりません。

事業の所得が290万円を超える人は、翌年の3月15日までに申告が必要です。

ただし、所得税や住民税の確定申告をしているときには、事業税の申告は不要です。この場合には、確定申告書の「事業税に関する事項」欄に必要事項を記入します。

個人事業税は、原則として8月と11月の2回に分けて納税します。

個人事業税の税率

個人事業税の税率は業種によって異なります。

| 区分 | 税率 | 事業の種類 |

|---|---|---|

| 第1種事業 | 5% | 物品販売・保険・金銭貸付・物品貸付・不動産貸付 製造・電気供給・土石採取・電気通信事 運送・運送取扱・倉庫・駐車場・請負 印刷・出版・写真・席貸・旅館・料理店・飲食店 周旋・代理・仲立・問屋・両替・むし風呂 演芸興行・遊技場・遊覧所・商品取引 不動産売買・広告・興信所・案内・冠婚葬祭 |

| 第2種事業 | 4% | 畜産・水産・薪炭製造業 |

| 第3種事業 | 5% | 医者・歯科医・薬剤師・獣医・歯科衛生士・歯科技工士 弁護士・司法書士・行政書士・公証人 弁理士・税理士・公認会計士・計理士・社会保険労務士 コンサルタント・設計監督者・不動産鑑定・デザイン・諸芸師匠 理容・美容・クリーニング・銭湯 測量士・土地家屋調査士・海事代理士・印刷製版 |

| 3% | 按摩・マッサージ・鍼・灸・柔道整復・装蹄師 |

コメント