Unicornとは株式投資型のクラウドファンディングです。この記事では、未公開株に投資できるユニコーンについてご紹介しています。

ユニコーンとは

Unicon(ユニコーン)とは、第一種少額電子募集取扱業者である株式会社ユニコーンが運営する株式投資型クラウドファンディングです。

株式会社ユニコーンが運営

株式投資型クラウドファンディング「ユニコーン」を運営する株式会社ユニコーンは、第一種少額電子募集取扱業者として金融商品取引業登録した会社です。

| 項目 | 内容 |

|---|---|

| 設立 | 2015年12月28日 |

| 資本金 | 1億3,400万円(資本準備金含む) |

| 金融商品取引業登録 | 第一種少額電子募集取扱業者 |

| 加入金融商品取引業協会 | 日本証券業協会 |

第一種少額電子募集取扱業者とは、第一種少額電子募集取扱業務のみを行う者として登録を受けた金融商品取引業者のことです。

第一種少額電子募集取扱業務とは、非上場株式の募集または私募の取扱いによりインターネットを通じて、多くの人から少額ずつ資金を集める仕組みです。

| 項目 | 金額 |

|---|---|

| 発行者が資金調達できる金額 | 1年間に1億円未満 |

| 投資家が投資できる金額 | ひとつの会社につき1年間に50万円以下 |

エンジェル税制の認定事業者

株式会社ユニコーンは、エンジェル税制の認定事業者として経済産業大臣から認定されています。投資家にとっては、総所得や株式譲渡益から投資金額の控除を受けられます。

エンジェル税制について詳しくは、次の記事をご覧ください。

株式投資型クラウドファンディングとは

株式投資型クラウドファンディングとは、未上場企業がインターネットを通じて多くの人から少額ずつ資金を集めて、その対価として株式を発行する仕組みです。

個人では投資することが難しいベンチャー企業のスタートアップへ、少額で投資することが可能となっています。

株式投資型クラウドファンディングには、ユニコーンのほかにも次のものがあります。

税金

非上場株式と上場株式は税金の仕組みが異なります。

上場株式とは損益通算できない

「上場株式等に係る譲渡所得等」と非上場株式などの「一般株式等に係る譲渡所得等」の間では、損益通算できません。

配当所得は原則として総合課税

非上場株式の配当所得は原則として総合課税です。所得税20.42%が源泉徴収されます。

| 一定の上場株式等 | 非上場株式等 | |

|---|---|---|

| 確定申告 | 下記から選択 ・総合課税 ・申告分離課税 ・申告不要 |

原則として総合課税 少額配当については申告不要も選択可 |

| 源泉徴収税率 | 所得税 15.315% 住民税 5% |

所得税 20.42% |

少額配当とは、1回に支払いを受ける配当金額が「10万円 × 配当計算期間の月数 ÷ 12」以下であるものです。

案件

投資先の企業としては、事業が経過して12ヶ月以上経っていることを原則としています。一方で、所謂ベンチャーやスタートアップ企業ではなく、創業から10年以上経っている会社でも、新しい事業に挑戦していて資金需要がある場合なども募集先として審査の対象としています。

株式投資型クラウドファンディング「ユニコーン」では、次の案件を手掛けています。

| プロジェクト | 備考 |

|---|---|

| 株式会社トータルブレインケア | 株主優待あり エンジェル税制優遇措置B |

| 株式会社インシュアラボ | 目標不達 エンジェル税制優遇措置AおよびB |

| 株式会社オメガイノベーション | 目標不達 エンジェル税制優遇措置AおよびB |

| グローバルナレッジ株式会社 | 目標不達 エンジェル税制優遇措置B |

| 株式会社ブレイブ・クロス・テック | 株主優待あり エンジェル税制優遇措置AおよびB |

| 株式会社チームAIBOD | 株主優待あり エンジェル税制優遇措置B |

| 株式会社yui | 目標不達 エンジェル税制優遇措置AおよびB |

| 株式会社GF技研 | 株主優待あり |

| 株式会社IoZ | 株主優待あり エンジェル税制優遇措置AおよびB |

| 株式会社Medical AI LAB | 株主優待あり エンジェル税制優遇措置B |

| 株式会社ディビイ | 株主優待あり |

| CMA株式会社 | 株主優待あり エンジェル税制優遇措置B |

| インバウンドテクノロジー株式会社 | 株主優待あり エンジェル税制優遇措置B |

| 株式会社適正地盤構造設計 | 目標不達 |

| 株式会社ブレイブ・クロス・テック | 株主優待あり |

| 株式会社パワーライブス | 株主優待あり |

| 株式会社トレスバイオ研究所 | 株主優待あり |

| 株式会社ディビイ | 株主優待あり |

| 理研ワールド株式会社 | 株主優待あり |

| ヴァス株式会社 | 株主優待あり |

| FanTV株式会社 | 目標不達 |

| プリベントサイエンス株式会社 | 目標不達 |

| 株式会社Momo | 目標不達 |

| 株式会社ファンタスティック | 株主優待あり |

| 株式会社オリーブ技研 | 株主優待あり |

| スポットツアー株式会社 | 株主優待あり |

口座開設

株式投資型クラウドファンディング「ユニコーン」の口座を開設するには、次のものが必要になります。

銀行口座

ユニコーンのサイトで「無料会員登録する」をクリックします。

まず初めに、取引約款や利用規約を確認して、チェックボックスにチェックを入れて、「お客様情報入力画面へ」をクリックします。

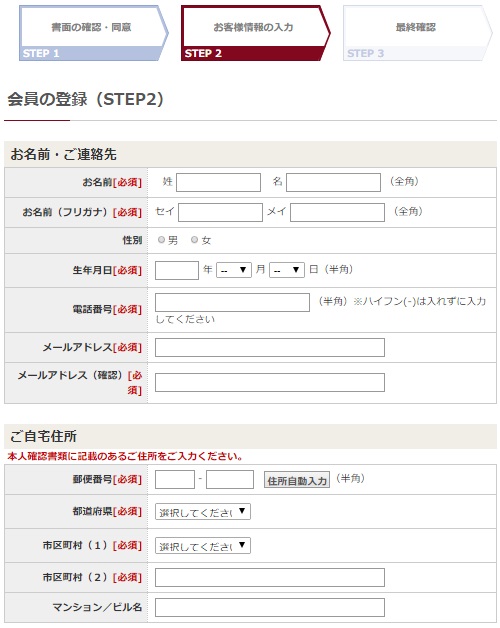

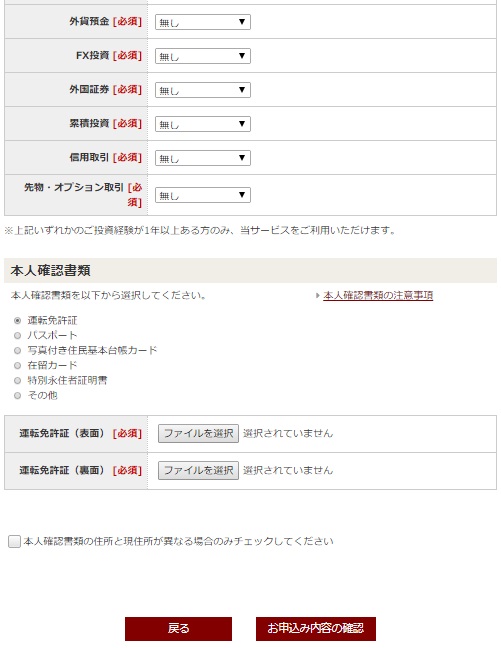

次に、名前や連絡先、銀行口座などの情報を入力して、本人確認書類をアップロードします。

「お申込内容の確認」をクリックすると、入力した内容を確認する画面が表示されるので、「申込する」をクリックします。

2~3日で審査が終わり、ログイン情報が簡易書留で郵送されて、口座開設が完了します。

株式投資クラウドファンディング「ユニコーン」について、詳しくは下記の公式サイトをご覧ください。

コメント