アフィリエイトで収益を得ている場合、原則として確定申告が必要となります。この記事では、確定申告の書き方や、その元となる帳簿の書き方をご紹介します。これを見れば、迷わず確定申告することができます。

確定申告が必要な人

アフィリエイト報酬は雑所得に該当し、原則として確定申告が必要です。

所得とは、収入から経費や控除を差し引いた金額のことです。アフィリエイト収入から経費を差し引いた金額が雑所得となります。

サラリーマン

サラリーマンは会社で年末調整を行っています。年末調整を行った人は原則として確定申告不要です。ただし、次のうちいずれかの条件に該当する人は確定申告が必要です。

- 給与収入が2,000万円超

- 給与所得と退職所得以外の所得が20万円超

つまり、給与収入が2,000万円を超えるサラリーマンや、アフィリエイト収入から経費を差し引いた雑所得が20万円を超えるサラリーマンは、確定申告が必要です。

学生

学生でアルバイト収入があり、アルバイト先で年末調整を行っていれば、サラリーマンと同様です。

年末調整を行っていない学生は、雑所得が20万円以下でも原則として確定申告が必要です。ただし、アフィリエイト収入から経費を差し引いた雑所得が基礎控除額48万円(令和3年度額)以下の場合は、確定申告不要です。

帳簿の作成

アフィリエイトで収入を得た場合、帳簿を作成する必要があります。

2014年から白色申告でも記帳と帳簿等の保存が義務付けられました。保存期間は帳簿や書類によって異なります。

| 帳簿・書類 | 保存期間 |

|---|---|

| 法定帳簿(収入や経費を記載した帳簿) | 7年 |

| その他任意に作った帳簿 | 5年 |

| 書類(領収書やレシート、請求書など) |

仮に税務調査が入った場合に、過去の帳簿等を見せてくださいと言われれば、税務調査官に提示することになります。

売上

売上は発生主義

帳簿は発生主義で作成します。つまり、アフィリエイト収益の確定した日が売上の日です。売上が銀行口座に振り込まれた日ではありません。

といっても、アフィリエイト収益が確定した日と銀行口座に売上が振り込まれた日が年を跨がなければ問題ありません。その年の売上となるので、所得に変わりはありません。

年を跨ぐ場合は注意が必要です。まだ振り込まれていなくても、確定した売上は申告する必要があります。

ただ、売上が確定する日と振り込まれる日はASP(アフィリエイト・サービス・プロバイダ)によって異なります。そこで、各ASPの確定日と振込日をまとめてみました。

| ASP | 確定日 | 振込日 |

|---|---|---|

| A8.net |

毎月月末 | 翌々月15日頃 |

| afb | 毎月月末 | 翌月末 |

| Amazonアソシエイト | 毎月1日 | 毎月月末 |

| Google AdSense | 毎月1日 | 毎月21日頃 |

| アクセストレード |

月末 | 翌々月15日頃 |

| 毎月月末 | 翌々月15日頃 | |

| 楽天 | 毎月10日まで | 毎月10日 |

Google AdSenseの場合、複式簿記では次のように仕訳します。

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 4月1日 | 売掛金 | 1,000 | 売上 | 1,000 |

| 4月21日 | 普通預金 | 1,000 | 売掛金 | 1,000 |

白色申告は単式簿記でよい

白色申告では本格的な複式簿記ではなく、簡単な単式簿記で帳簿をつければよいことになっています。

単式簿記の場合、実際に代金を受け取った日に売上として記載してよいことになっています。ただし、単式簿記であっても発生主義であることには変わりないので、年末における売掛金の残高を記載する必要があります。

掛売上の取引で保存している納品書控、請求書控等によりその内容を確認できるものについては、日々の記載を省略し、現実に代金を受け取つた時に現金売上として記載する。この場合には、年末における売掛金の残高を記載するものとする。

出典:個人で事業を行っている方の記帳・帳簿等の保存について(国税庁)

つまり、普段はアフィリエイト収入の確定日ではなく、実際に銀行に振り込まれた日を売上として記帳すればよいのです。ただし、年末にまだ振り込まれていない確定売上があれば、そのときだけ売掛金を記帳します。

| 日付 | 科目 | 金額 |

|---|---|---|

| 12月21日 | 売上 | 1,000 |

| 12月31日 | 売掛金 | 1,000 |

ただし、掛売上の取引で保存している納品書控や請求書などによって、その内容を確認できるものに限ります。つまり、簿記でいうところの売掛金元帳(得意先元帳)の内容がわかるような資料が別途必要になります。これは、ASPのレポート画面が相当します。

費用

所得税は収入ではなく、所得に対してかかります。所得とは、収入から経費を除いたものになります。

したがって、経費についても帳簿を作成したり、領収書やレシートを保存しておく必要があります。

レンタルサーバ代

レンタルサーバを借りている場合は、レンタルサーバ代を費用として計上できます。詳しくは次の記事をご覧ください。

確定申告

確定申告書等の入力は、国税庁の確定申告書等作成コーナーで作成することができます。

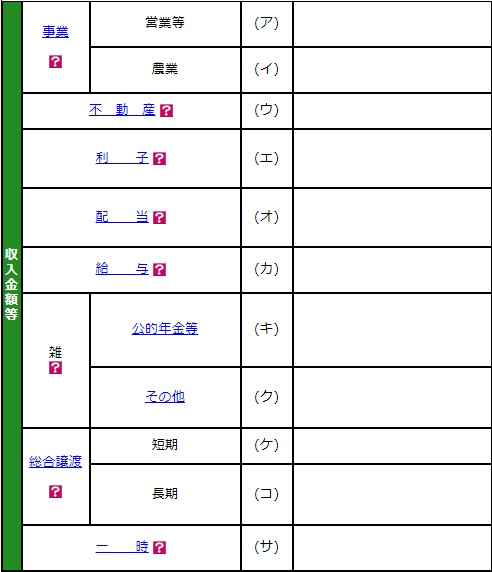

アフィリエイトの収入をe-Taxで入力するには、「収入金額等」の「雑」の「その他」をクリックします。

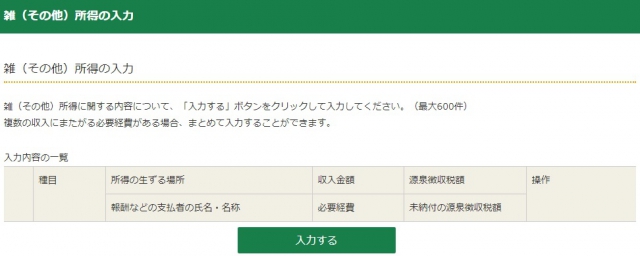

「雑(その他)所得の入力」画面が表示されるので、「入力する」ボタンをクリックします。

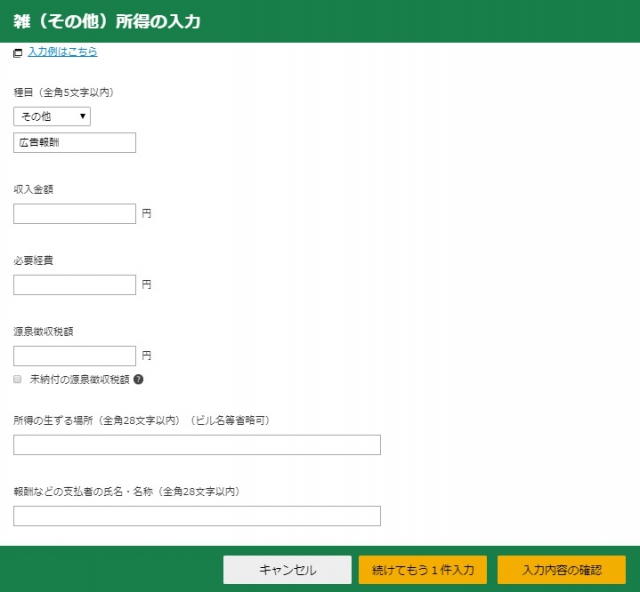

「雑(その他)所得の入力」画面で必要な項目を入力します。

「種目」は「その他」を選択して、「広告報酬」等を入力します。

「所得の生ずる場所」と「報酬などの支払者の氏名・名称」の欄には、ASPの所在地と会社名を入力します。各ASPの所在地と会社名は次のとおりです。

| ASP | 所得の生ずる場所 | 報酬などの支払者の氏名・名称 |

|---|---|---|

| Amazon アソシエイト |

東京都目黒区 下目黒一丁目8番1号 |

アマゾンジャパン合同会社 |

| JANet | 東京都新宿区 西新宿八丁目17番1号 |

株式会社アドウェイズ |

| アクセストレード | 東京都新宿区 西新宿二丁目4番1号 |

株式会社インタースペース |

| アドセンス | 東京都渋谷区 渋谷3丁目21番3号渋谷ストリーム |

グーグル合同会社 |

| TCSアフィリエイト | 東京都中央区 八重洲二丁目4番13号ユニゾ八重洲二丁目ビル |

株式会社東京コンシューマーシステム |

| バリューコマース | 東京都港区 南青山二丁目26番1号 |

バリューコマース株式会社 |

| A8.net | 東京都渋谷区 渋谷一丁目1番8号 |

株式会社ファンコミュニケーションズ |

| 楽天アフィリエイト | 東京都世田谷区 玉川一丁目14番1号 |

楽天株式会社 |

「所得の生ずる場所」入力欄の文字数制限によって、ビル名などが入力できないことがあります。そのときは省略して構いません。

e-Taxで必要な項目を入力すると、最後にPDFが出力されます。念のために内容を確認しておきましょう。

| 所得の 種類 |

種目 | 所得の生ずる場所 | 収入金額 |

|---|---|---|---|

| 雑 | 広告報酬 | グーグル合同会社 東京都港区六本木6-10-1 |

2,000 |

![]()

コメント