所得控除とは、税金を計算するときに課税されない金額を所得から差し引くことをいいます。

所得控除の種類

所得控除には次の種類があります。

| 所得控除 | 対象 |

|---|---|

| 基礎控除 | 誰でも |

| 配偶者控除 | 配偶者がいる場合 |

| 配偶者特別控除 | |

| 扶養控除 | 扶養親族がいる場合 |

| 障害者控除 | 障害者本人または扶養している場合 |

| 寡婦控除 | 離婚または配偶者が死亡した場合 |

| 勤労学生控除 | 働いている学生 |

| 社会保険料控除 | 社会保険料を払っている場合 |

| 小規模企業共済等掛金控除 | iDeCoなどの掛金を払っている場合 |

| 生命保険料控除 | 生命保険料を払っている場合 |

| 地震保険料控除 | 地震保険料を払っている場合 |

| 医療費控除 | 医療費を払った場合 |

| 雑損控除 | 火災や盗難にあった場合 |

| 寄付金控除 | ふるさと納税などをした場合 |

| 給与所得控除 | 給料をもらっている会社員等 |

基礎控除

基礎控除とは、だれでも無条件で適用される所得控除です。

所得税額の計算をするときに、総所得金額から差し引くことができます。

基礎控除の金額は、合計所得金額に応じて変わります。

| 個人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

2020年から基礎控除が10万円アップ

2019年までの基礎控除は合計所得金額に関わらず一律38万円でしたが、2020年から合計所得金額に応じて変わるよう変更されました。

ほとんどの方は48万円になるので、基礎控除が10万円アップします。つまり、減税となります。

配偶者控除

配偶者控除とは、一定の要件を満たす控除対象配偶者がいる場合に適用される所得控除です。

要件

配偶者控除の適用を受けるためには、納税者本人の要件と配偶者の要件の両方を満たす必要があります。

納税者本人の要件は次のとおりです。

- 納税者本人の合計所得金額が1,000万円以下であること

- 納税者本人と生計を一にする配偶者がいること

配偶者の要件は次のとおりです。

- 配偶者の合計所得金額が48万円以下であること

- 配偶者の収入が給与収入のみの場合は合計所得金額が103万円以下であること

- 配偶者が青色事業専従者でないこと

控除額

配偶者控除の控除額は、納税者本人の合計所得金額に応じて金額が変わります。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 900万円以下 | 38万円 |

| 900万円超 950万円以下 | 26万円 |

| 950万円超 1,000万円以下 | 13万円 |

老人控除対象配偶者

老人控除対象配偶者とは、控除対象配偶者のうち、その年の12月31日現在の年齢が70歳以上の人をいいます。老人控除対象配偶者は、通常の控除対象配偶者よりも控除額が大きくなります。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 900万円以下 | 48万円 |

| 900万円超 950万円以下 | 32万円 |

| 950万円超 1,000万円以下 | 16万円 |

内縁の妻は配偶者控除の対象外

いわゆる内縁の妻など、事実婚の相手は配偶者控除の対象とはなりません。

配偶者控除と扶養控除は重複できない

配偶者控除の対象となる配偶者に対して、扶養控除は適用されません。

配偶者特別控除

配偶者特別控除とは、配偶者控除の対象にならない場合で、次の要件を満たす場合に適用される所得控除です。

- 納税者本人と生計を一にする配偶者がいること

- 配偶者の合計所得金額が38万円超123万円以下であること

- 納税者本人の合計所得金額が1,000万円以下であること

扶養控除

扶養控除とは、次の要件を満たす扶養親族がいる場合に適用される所得控除です。

- 納税者本人と生計を一にする配偶者以外の親族(青色事業専従者と事業専従者は除く)であること

- その親族の合計所得金額が38万円以下であること

扶養控除の控除額は、扶養親族の年齢によって異なります。

| 年齢 | 区分 | 控除額 | |

|---|---|---|---|

| 16歳以上 | 一般の控除対象扶養親族 | 38万円 | |

| 19歳以上23歳未満 | 特定扶養親族 | 63万円 | |

| 70歳以上 | 老人扶養親族 | 同居老親等 | 58万円 |

| それ以外 | 48万円 | ||

社会保険料控除

社会保険料控除とは、納税者本人または生活を一にする配偶者、その他の親族にかかる社会保険料を支払った場合に適用される所得控除です。

次の社会保険料が対象です。

小規模企業共済等掛金控除

小規模企業掛金等掛金控除とは、小規模企業共済や確定拠出年金の掛金を支払った場合に適用できる所得控除です。

次の掛金が対象です。

- 小規模企業共済

- 確定拠出年金

- iDeCo

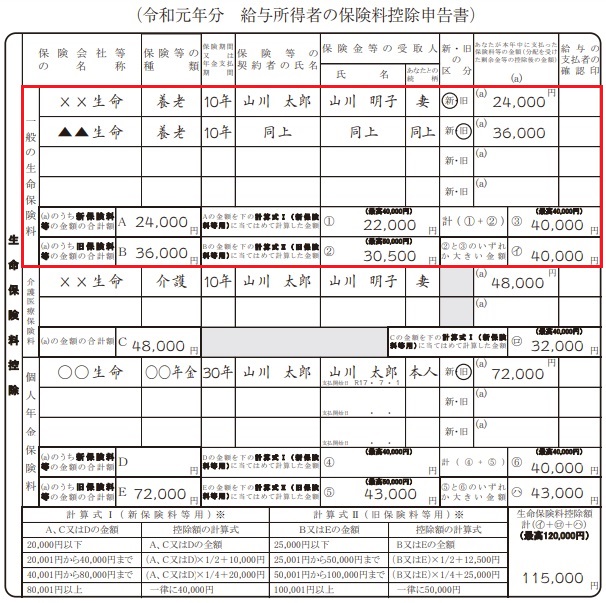

生命保険料控除

生命保険料控除とは、生命保険料を支払ったときに適用される所得控除です。

保険会社や共済組合は生命保険料控除の対象となりますが、少額短期保険は生命保険料控除の対象となりません。

| 会社 | 生命保険料控除の対象 |

|---|---|

| 保険会社 | 〇 |

| 共済組合 | 〇 |

| 少額短期保険業者 | × |

保険の契約時期で旧制度と新制度に分かれ、それぞれで控除限度額が異なります。

| 制度 | 契約時期 |

|---|---|

| 旧制度 | 2011年までに締結した契約 |

| 新制度 | 2012年以降に締結した契約 |

それぞれの控除限度額は次のとおりです。

| 控除 | 所得税の控除限度額 | 住民税の控除限度額 | ||

|---|---|---|---|---|

| 旧制度 | 新制度 | 旧制度 | 新制度 | |

| 一般生命保険料控除額 | 50,000円 | 40,000円 | 35,000円 | 28,000円 |

| 個人年金保険料控除額 | 50,000円 | 40,000円 | 35,000円 | 28,000円 |

| 介護医療保険料控除額 | – | 40,000円 | – | 28,000円 |

| 合計控除限度額 | 100,000円 | 120,000円 | 70,000円 | 70,000円 |

| 新旧制度通算控除限度額 | 120,000円 | 70,000円 | ||

2012年から介護医療保険料が生命保険料控除の対象となりました。その代わり、一般生命保険料と個人年金保険料の控除限度額が引き下げられています。

生命保険料控除を受けるためには、支払った保険料を年末調整または確定申告で申告する必要があります。

養老保険も生命保険料控除を受けられます。

医療費控除

医療費控除とは、納税者本人または生計を一にする配偶者やその他の親族の医療費を支払った場合に適用される所得控除です。医療費控除について詳しくは、次の記事をご覧ください。

医療費控除の特例

医療費控除の特例として、市販薬の購入費用が対象となるセルフメディケーション税制があります。セルフメディケーション税制について詳しくは次の記事をご覧ください。

寄附金控除

寄附金控除とは、特定寄附金を支払った場合に適用することができる所得控除です。

国や地方公共団体に対する寄附金、一定の公益法人に対する寄附金を特定寄附金といいます。

寄附金控除は次の計算式によって求めます。

ふるさと納税も寄附金控除が適用されます。

給与所得控除

給与所得控除とは、会社員やパート、アルバイトなど給料をもらっている人に適用される所得控除です。

所得税額の計算をするときに、給与等の収入金額から差し引くことができます。

給与所得控除の金額は、給与等の収入金額に応じて変わります。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額 × 40% ー 100,000円 550,000円に満たない場合には、550,000円 |

| 180万円超 360万円以下 | 収入金額 × 30% + 80,000円 |

| 360万円超 660万円以下 | 収入金額 × 20% + 440,000円 |

| 660万円超 850万円以下 | 収入金額 × 10% + 1,100,000円 |

| 850万円超 | 1,950,000円 |

ただし、給与等の収入金額が660万円未満の場合には上記の表にかかわらず、所得税法別表5「年末調整等のための給与所得控除後の給与等の金額の表」により給与所得の金額を求めます。

| 給与等の金額 | 給与所得控除後の給与等の金額 |

|---|---|

| 651,000円未満 | 0円 |

| 651,000円以上 1,619,000円未満 | 給与等の金額から650,000円を控除した金額 |

| 1,619,000円以上 1,620,000円未満 | 969,000円 |

| 1,620,000円以上 1,622,000円未満 | 970,000円 |

| 1,622,000円以上 1,624,000円未満 | 972,000円 |

| 1,624,000円以上 1,628,000円未満 | 974,000円 |

| 1,628,000円以上 1,632,000円未満 | 976,800円 |

| 1,632,000円以上 1,636,000円未満 | 979,200円 |

| 1,636,000円以上 1,640,000円未満 | 981,600円 |

| 1,640,000円以上 1,644,000円未満 | 984,000円 |

| 1,644,000円以上 1,648,000円未満 | 986,400円 |

| 1,648,000円以上 1,652,000円未満 | 988,800円 |

| 1,652,000円以上 1,656,000円未満 | 991,200円 |

| 1,656,000円以上 1,660,000円未満 | 993,600円 |

| 1,660,000円以上 1,664,000円未満 | 996,000円 |

| 1,664,000円以上 1,668,000円未満 | 998,400円 |

| 1,668,000円以上 1,672,000円未満 | 1,000,800円 |

| 1,672,000円以上 1,676,000円未満 | 1,003,200円 |

| 1,676,000円以上 1,680,000円未満 | 1,005,600円 |

| 1,680,000円以上 1,684,000円未満 | 1,008,000円 |

| 1,694,000円以上 1,688,000円未満 | 1,010,400円 |

| 1,688,000円以上 1,692,000円未満 | 1,012,800円 |

| 1,692,000円以上 1,696,000円未満 | 1,015,200円 |

| 1,696,000円以上 1,700,000円未満 | 1,017,600円 |

| 1,700,000円以上 1,704,000円未満 | 1,020,000円 |

| 1,704,000円以上 1,708,000円未満 | 1,022,400円 |

| 1,708,000円以上 1,712,000円未満 | 1,024,800円 |

| 1,712,000円以上 1,716,000円未満 | 1,027,200円 |

| 1,716,000円以上 1,720,000円未満 | 1,029,600円 |

| 1,720,000円以上 1,724,000円未満 | 1,032,000円 |

| (中略) | |

| 6,596,000円以上 6,600,000円未満 | 4,736,800円 |

所得金額調整控除

給与所得金額が850万円を超える方が、次に示すいずれかの要件に該当する場合、給与所得の金額から所得金額調整控除を控除できます。

所得金額調整控除の金額は、次に示す計算式により求めます。

※給与収入金額が1,000万円を超える場合は、1,000万円として計算します。

コメント