ふるさと納税による寄附金控除と医療費控除は併用できます。ただし、ワンストップ特例制度が無効になるデメリットもあります。このブログでは、併用する際の注意点と確定申告の書き方をご紹介します。

医療費控除

医療費控除とは、納税者本人または生計を一にする配偶者やその他の親族の医療費を支払った場合に適用される所得控除です。

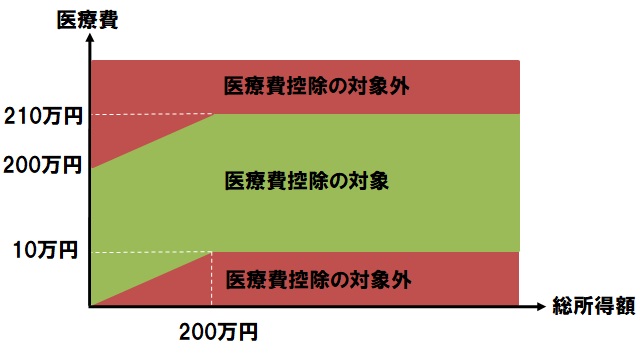

医療費控除の控除額は次の計算式によって求めます。

ただし、所得金額が200万円未満の場合、控除額は次の計算式によって求めます。

控除額の上限は200万円です。

医療費控除を受けるためには、確定申告時に医療費控除の明細書を添付する必要があります。

医療費控除は治療を行った年ではなく、医療費を支払った年に控除の対象となります。

医療費控除の対象とならないもの

医療費の中には医療費控除の対象とならないものもあります。たとえば、次のようなものは医療費控除の対象になりません。

- 病気予防や健康増進などのための医薬品や健康食品代

- 人間ドックや健康診断の費用(重大な疾病がみつかり治療を行った場合を除く)

- 美容整形の費用

- 近視や乱視のためのメガネ代やコンタクトレンズ代

医療費控除の特例

医療費控除の特例として、セルフメディケーション税制があります。

セルフメディケーション税制について詳しくは次の記事をご覧ください。

ふるさと納税と医療費控除は併用できる

医療費控除とは、支払った医療費に応じて税金が安くなる所得控除の一種です。1月から12月までに支払った医療費の合計額が10万円を超えると、その年の所得金額から控除されます。

たとえば、1年間に20万円の医療費を支払った場合、所得金額が400万円の人であれば、所得金額が390万円とみなされるので、税金がその分安くなります。

医療費控除には、さまざまな条件があるので注意が必要です。詳しくは次の記事をご覧ください。

ワンストップ特例制度が無効になるため確定申告が必要

ふるさと納税制度を利用して地方自治体に寄付すると、寄附金控除という所得控除を受けることができます。これにより、所得税や住民税を節税できます。寄付金控除を受けるためには、原則として確定申告が必要です。ただし、ふるさと納税にはワンストップ特例制度という便利な制度があり、面倒な確定申告をしなくても、寄附金控除を受けることができます。

医療費控除とは、1月1日から12月31日までに支払った医療費が一定額を超えた場合に、所得控除を受けられる制度です。医療費控除を受けるためには、確定申告が必要です。会社員の方が行う年末調整では医療費控除を受けられません。年末調整を行っていても、別途確定申告が必要です。

そのため、ふるさと納税でワンストップ特例制度を利用していても、医療費控除を併用するためには、確定申告が必要になります。

ふるさと納税でワンストップ特例制度を利用していても、確定申告を行うとワンストップ特例制度の申告内容は無効となります。この場合、改めて確定申告で寄附金控除の申請が必要となります。

確定申告の書き方

所得税の確定申告書には2種類の様式があります。

| 様式 | 申告する所得 |

|---|---|

| 申告書A | 給与所得、雑所得、配当所得および一時所得 |

| 申告書B | どんな所得でも可 |

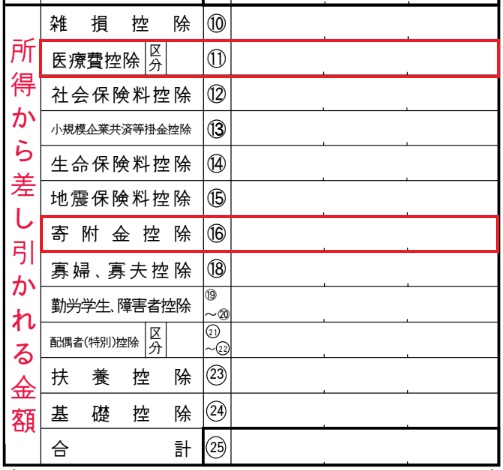

確定申告書Aの方が簡略化されていて分かりやすいのですが、医療費控除や寄附金控除を申告するためには、確定申告書Bを使用します。

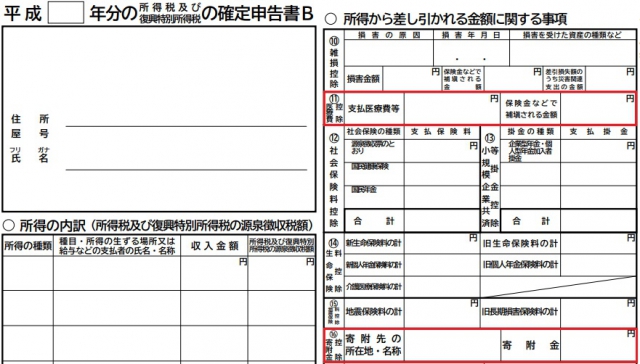

確定申告書Bには、所得から差し引かれる金額(所得控除)の欄に医療費控除と寄附金控除の欄があります。

e-Taxの画面では次のように表示されます。

寄附金控除

ふるさと納税による寄附金控除の金額は、次の計算式によって求めます。

紙の確定申告書に記入する場合は、上記の計算式に基づいて自分で計算する必要があります。e-Taxで確定申告する場合は、自動的に計算されるので、面倒な計算は不要です。

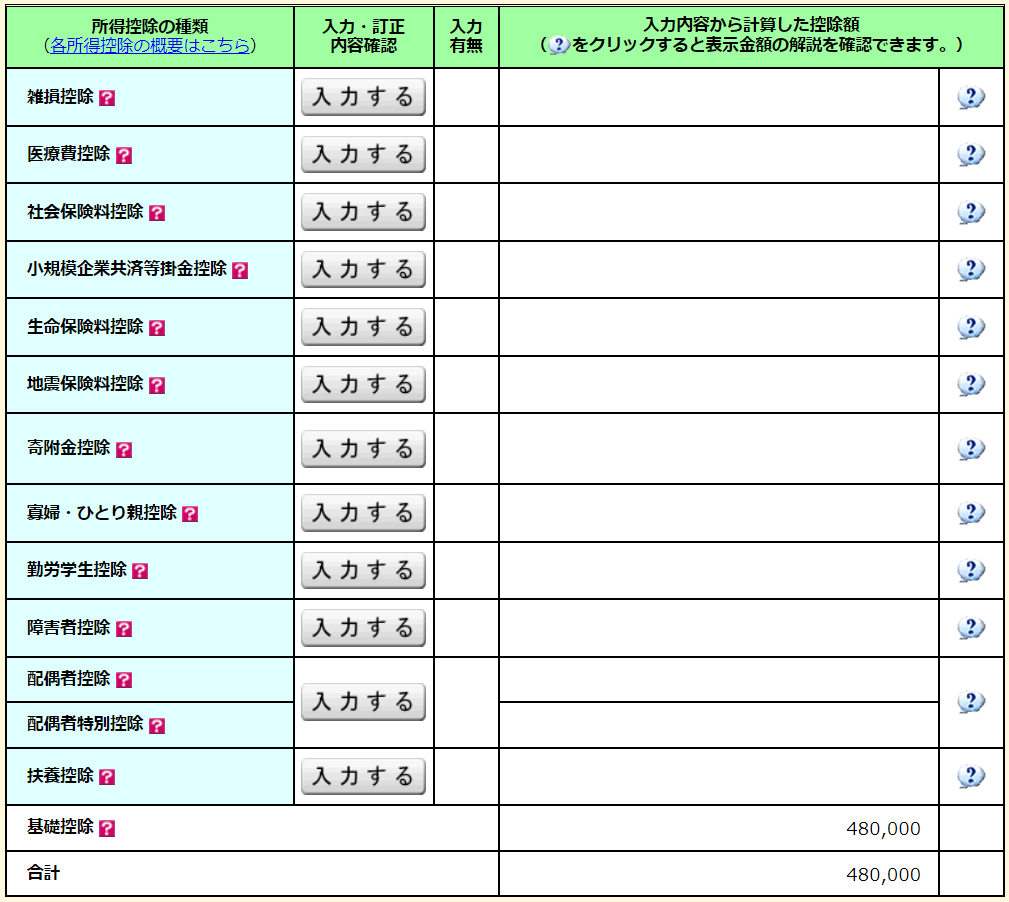

e-Taxで寄附金控除を入力するには、次の項目を入力します。

- 寄附年月日

- 寄附金の種類

- 支出した寄附金の金額

- 寄附先の所在地

- 寄附先の名称

寄附金の種類は「都道府県、市区町村に対する寄附金(ふるさと納税など)」を選択します。

医療費控除

医療費控除の金額は、次の計算式によって求めます。

ただし、所得金額が200万円未満の場合は、控除額を次の計算式によって求めます。

紙の確定申告書に記入する場合は、上記の計算式に基づいて自分で計算する必要があります。e-Taxで確定申告する場合は、自動的に計算されるので、面倒な計算は不要です。

e-Taxで医療費控除を入力するには、次に示す4種類の方法の中からいずれかを選びます。

- 医療費の領収書から入力して、明細書を作成する

- 医療費集計フォームを読み込んで、明細書を作成する

- 医療費の合計額のみ入力する(別途作成した明細書を提出する)

- 医療費通知(「医療費のお知らせ」など)や領収書から入力して、明細書を作成する

医療費の領収書から入力して明細書を作成する

医療費の領収書から入力して明細書を作成する場合、次の項目を入力します。

- 医療を受けた方の氏名

- 病院・薬局などの支払先の名称

- 医療費の区分

- 支払った医療費の額

- 生命保険や社会保険などで補てんされる金額

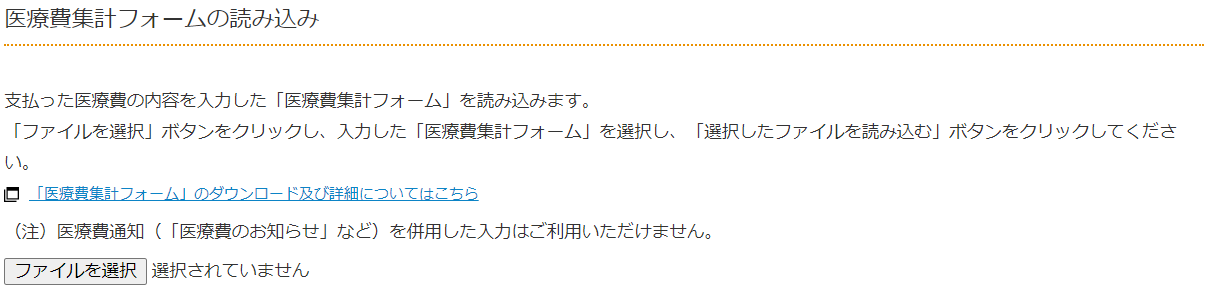

医療費集計フォームを読み込んで明細書を作成する

医療費集計フォームを読み込んで明細書を作成する場合、「医療費集計フォーム」ファイルを読み込ませます。

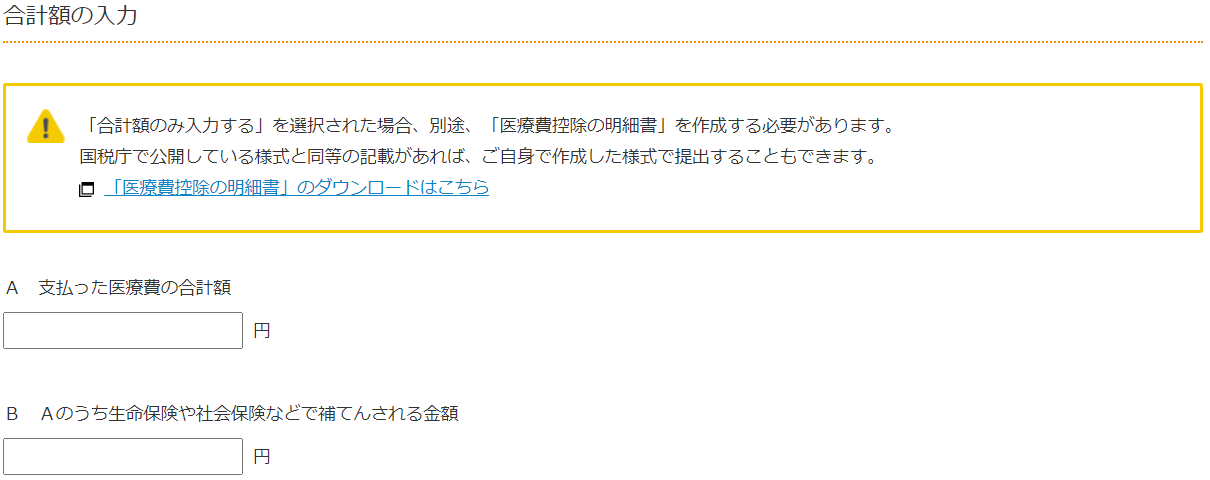

医療費の合計額のみ入力する

医療費の合計額のみ入力する場合、次の項目を入力します。

- 支払った医療費の合計額

- 生命保険や社会保険などで補てんされる金額

医療費の合計額のみ入力する場合は、別途「医療費控除の明細書」を提出する必要があります。国税庁で公開されている様式と同等の記載があれば、自分で作成した様式で提出することもできます。

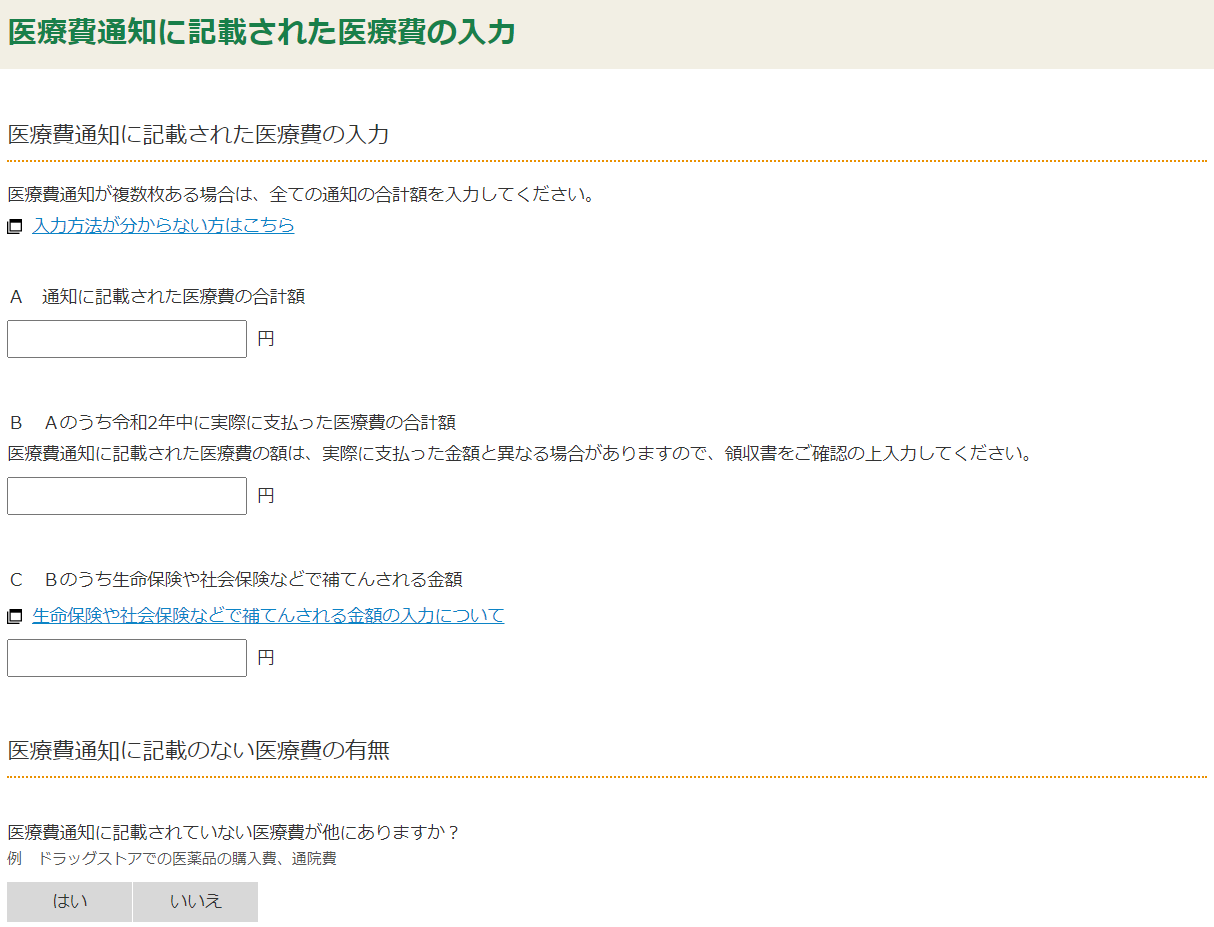

医療費通知や領収書から入力して明細書を作成する

「医療費のお知らせ」などの医療費通知や領収書から入力して明細書を作成する場合、入力方法を次の2種類から選びます。

- 書面の医療費通知を利用して入力する

- 医療費通知データを読み込んで入力する

書面の医療費通知を利用して入力する場合、次の項目を入力する。

- 通知に記載された医療費の合計額

- 実際に支払った医療費の合計額

- 生命保険や社会保険などで補てんされる金額

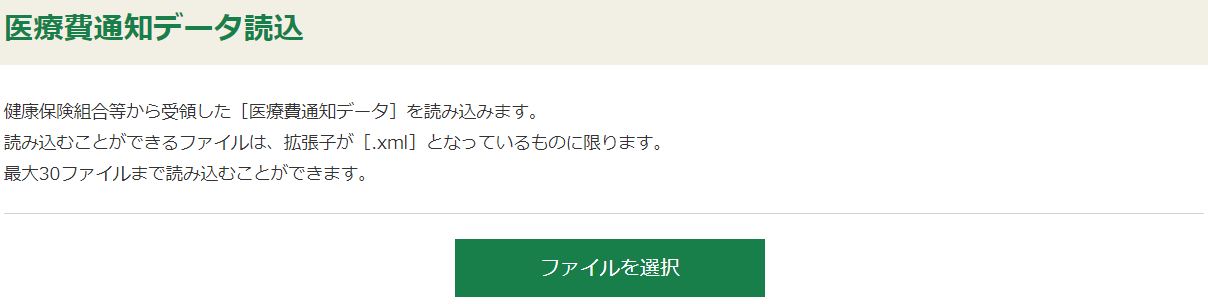

医療費通知データを読み込んで入力する場合、XML形式の「医療費通知データ」ファイルを読み込ませます。

ふるさと納税について詳しくは、次の記事をご覧ください。

コメント