国債とは、簡単に言うと国が借金するために発行する債券(借用書)のことで、読み方は「こくさい」です。この記事では、国債の種類、金利、買い方およびデメリットをご紹介します。

国債とは

国債とは、国が債券を発行するという方法で行う借金のことです。

債券を分かりやすく説明すると、一種の借用証です。一般的な借金と異なり、第三者間で売買できる仕組みになっています。

新規発行された国債の購入者(国にお金を貸した人)は、国債を別の人に転売することができます。

第三者間で売買される債券を既発債と言い、既発債を買った人は国から利金と元本を受け取る権利を得ます。

日本国債の正式名称は国庫債券と言い、英語ではJapanese Government Bond(JGB)と呼ばれています。

昔は紙に印刷された国債券面がありましたが、現在はペーパレス化されているので、国債を購入しても紙の債券が手元に送られてくるわけではありません。

国債の種類

個人向け国債

個人向け国債とは、個人だけが買うことができる国債です。企業や団体は買えません。

国が個人にもっと国債を買ってもらいたくて開発された国債で、従来の国債には無いさまざまなメリットがあります。

個人向け国債には次の3種類あります。

| 固定3年 | 固定5年 | 変動10年 | |

|---|---|---|---|

| 満期 | 3年 | 5年 | 10年 |

| 金利タイプ | 固定金利 | 変動金利 | |

| 利率 | 基準金利 - 0.03% | 基準金利 - 0.05% | 基準金利 × 0.66 |

| 利率の変更 | なし | 半年ごとに見直し | |

| 最低利率 | 0.05% | ||

| 購入単位 | 1万円 | ||

| 発行頻度 | 毎月 | ||

| 利払い | 半年ごと | ||

| 中途換金 | 発行から1年経過後に可能 | ||

| 中途換金時の調整額 | 直前2回分の利息相当額(税引前) | ||

| 購入対象者 | 個人 | ||

個人向け国債は購入から1年が経過すると解約できる

従来の国債には無い個人向け国債だけのメリットとして、国が額面通りの金額で買い戻すことを保証しています。

通常、国債を中途換金するには、第三者(実際には金融機関)に時価で売却します。国債の時価は変動するので、額面より安い金額になることがあります。

個人向け国債については国が額面通りの金額で買い戻すので、中途換金する場合でも元本割れすることはありません。

個人向け国債は第2期利子支払日(発行から1年経過)以降、一部または全部を中途換金することができます。

個人向け国債を中途換金すると、次の調整額が差し引かれます。

新型窓口販売方式による国債(新窓販国債)

新型窓口販売方式国債は個人だけでなく法人やマンションの管理組合なども購入できる国債で、新窓販国債と略されます。

新窓販国債には次の3種類があります。

| 2年固定 | 5年固定 | 10年固定 | |

|---|---|---|---|

| 満期 | 2年 | 5年 | 10年 |

| 金利タイプ | 固定金利 | ||

| 購入単位 | 5万円 | ||

| 発行頻度 | 毎月 | ||

| 利払い | 半年ごと | ||

| 購入対象者 | 個人、法人、マンション管理組合 | ||

新窓販国債は原則として毎月発行されますが、低金利の影響により、発行されない月もあります。

物価連動国債

物価連動国債とは、消費者物価指数(CPI)に連動して元金額が変動する国債です。

物価連動国債について詳しくは、次の記事をご覧ください。

国債の償還期間による分類

国債はその償還期間によって4種類に分類されます。

| 償還期間 | 分類 |

|---|---|

| 1年以下 | 短期国債 |

| 1年超5年以下 | 中期国債 |

| 5年超10年以下 | 長期国債 |

| 10年超 | 超長期国債 |

個人向け国債および新窓販国債は、中期国債または長期国債に分類されます。

国債の買い方

国債はほぼすべての証券会社と銀行で販売しています。

ネットで簡単に国債を購入できる金融機関も多いです。

社債を購入するときは、債券を詳しく説明した目論見書という分厚い書類を読んでから購入する流れになっているのですが、国債には目論見書はありません。

社債はリスクが高かったり、複雑な条件があったりするためですが、国債は政府が責任をもって絶対に返済するというスタンスだからです。

国債を購入するときは、詳しい説明を目にすることなく、さくっと買うことができます。

いくらから買える?

個人向け国債は最低1万円から1万円単位で買えます。

新窓販国債は最低5万円から5万円単位で購入できます。

発行スケジュール

個人向け国債や新窓販国債は、毎月新規発行されています。

手数料

国債の売買に手数料はかかりません。国債を販売する金融機関に財務省が手数料を払っているため、購入者からは手数料を徴収しないからです。

ちなみに、財務省は金融機関に次の手数料を支払っています。

| 個人向け国債の種類 | 募集発行事務取扱手数料 |

|---|---|

| 個人向け利付国庫債券(固定・3年) | 額面100円あたり20銭 |

| 個人向け利付国庫債券(固定・5年) | 額面100円あたり30銭 |

| 個人向け利付国庫債券(変動・10年) | 額面100円あたり40銭 |

どこで購入しても同じ条件のため、後述するキャンペーンを除いて、どこの金融機関で買えば得かという違いはありません。

国債のキャンペーン

個人向け国債の販売を促進するために、キャンペーンを行っている証券会社があります。個人向け国債の金利よりも、キャンペーンでもらえる現金のキャッシュバック率の方が高いことも珍しくありません。

キャンペーンの内容は、証券会社によって異なります。個人向け国債のキャンペーンについて、詳しくは次の記事をご覧ください。

国債にかかる税金

国債の利子には税金がかかります。国債を中途換金したときに利益が出た(売却益)場合や、国債が満期で償還されたときに差益(償還差益)された場合にも税金がかかります。

国債の利子にかかる税金

国債や地方債などの特定公社債の利子は、利子所得として税率20.315%の申告分離課税または申告不要とすることができます。

| 種類 | 課税主体 | 税率 |

|---|---|---|

| 所得税 | 国税 | 15% |

| 復興特別所得税 | 国税 | 0.315% |

| 住民税 | 地方税 | 5% |

| 計 | – | 20.315% |

国債の利子が支払われる際、銀行や証券会社などの金融機関が利子から所得税、復興特別所得税および住民税を源泉徴収して税務署に納税します。既に納税されているので、確定申告は不要です。このまま確定申告しなければ、申告不要を選択したことになります。

国債の売却益や償還差益にかかる税金

国債の売却益や償還差益は譲渡所得として申告分離課税の対象となり、税率20.315%の税金がかかります。もし国債で売却損や償還差損が出た場合、国債の利子、売却益、償還差益との間で損益通算することができます。

国債はNISAを利用できない

国債はNISA(少額投資非課税制度)を利用できません。国債そのものではなく、国債に投資する投資信託やETF(上場型投資信託)であればNISAを利用できます。

国債はiDeCoを利用できない

国債はiDeCo(個人型確定拠出年金)を利用できません。国債そのものではなく、国債に投資する投資信託やETF(上場型投資信託)であればiDeCoを利用できます。

マル優

国債はマル優を利用できます。マル優とは「障害者等の少額預金の利子所得等の非課税制度」の通称で、一定の条件を満たした方が利用できる非課税制度です。次に示す方がマル優を利用できます。

- 障害者手帳の交付を受けている人

- 遺族基礎年金を受給している人

- 寡婦年金を受給している人

- 障害年金を受給している人

- 母子年金を受給している人

次に示す金融商品の合計額350万円(預貯金は元本、債券は額面)までの利子が非課税になります。

- 預貯金

- 合同運用信託

- 公社債(国債、公募地方債等)

- 公社債投信(MRF等)

マル優は特別マル優と併用することができ、合計額700万円までの利子が非課税になります。

特別マル優

国債は特別マル優を利用できます。特別マル優とは「障害者等の少額公募公債の利子の非課税制度」の通称で、一定の条件を満たした方が利用できる非課税制度です。次に示す方が特別マル優を利用できます。

- 障害者手帳の交付を受けている人

- 遺族基礎年金を受給している人

- 寡婦年金を受給している人

- 障害年金を受給している人

- 母子年金を受給している人

次に示す金融商品の合計金額350万円(預貯金は元本、債券は額面)までの利子が非課税になります。

- 国債

- 公募地方債

特別マル優はマル優と併用することができ、合計額700万円までの利子が非課税になります。

国債のリスク

国債には次のようなリスクがあります。

| リスクの種類 | リスク度 |

|---|---|

| 信用性リスク | |

| 流動性リスク | |

| 価格変動リスク | |

| カントリー・リスク |

信用性リスク

債券である以上、発行体である日本国政府が破綻した場合は債務不履行(デフォルト)に陥る可能性があります。とはいえ国が破綻する可能性は低く、民間企業にすぎない銀行の預金より安全です。そもそも銀行は大量に国債を保有しているので、国より先に逝きます。

国債は金融商品の中で最も信用性リスクが低い商品で、一般的に「無リスク商品」と呼ばれています。

流動性リスク

個人向け国債は、国が買い取る中途換金制度がありますので、必ず元本が返ってきます。

新窓販国債は金融機関を通じて市場で売却して換金することができます。国債はマーケットも大きく、流動性に問題はありません。

国債は金融商品の中で最も流動性リスクの低い商品です。

価格変動リスク

個人向け国債は、国が買い取る中途換金制度がありますので、必ず元本が返ってきます。

新窓販国債は金融機関を通じて市場で売却して換金することができますが、売却価格によっては購入価格より安く売ることがあります。ただし、価格変動幅はごく僅かです。

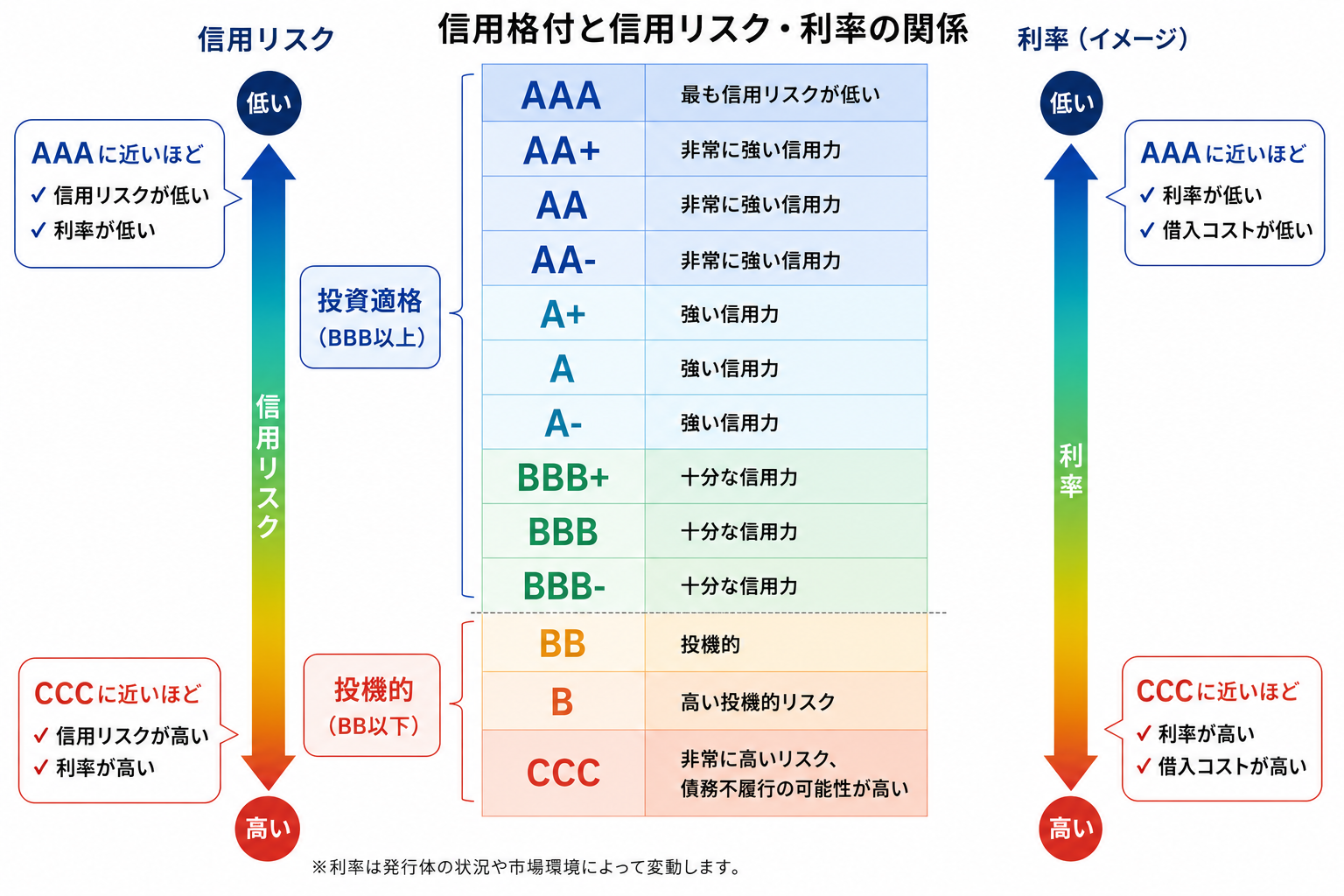

格付

日本国債の信用格付は以下のとおりです。

| 格付会社 | 格付 |

|---|---|

| Moody’s | A1 |

| S&P | A+ |

| Fitch | AA+ |

| 格付投資情報センター (R&I) | AA+ |

| 格付投日本格付け研究所 (JCR) | AAA |

出典:「Japan ‘A+/A-1’ Ratings Affirmed; Outlook Stable」S&P Global

出典:「Fitch Assigns ‘A’ Rating to Japan’s Government Bonds」Fitch Ratings, Inc.

出典:「格付一覧(ソブリン・非居住者)2026/6/30時点」株式会社格付投資情報センター

出典:「News Release 25-I-0107」格付投日本格付け研究所

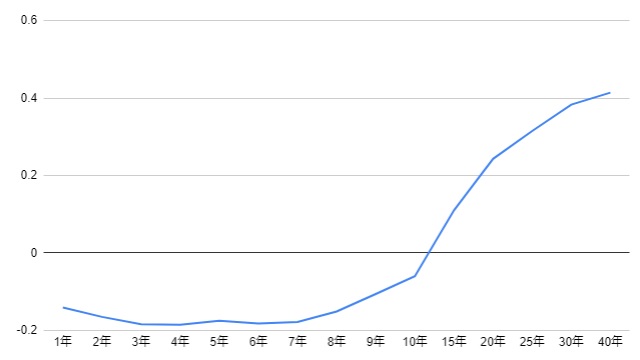

イールドカーブ

2020年2月時点での日本国債のイールドカーブは次のようになっています。

関連記事

コメント